![]() נכתב ע"י אופיר שץ | FutureValue

נכתב ע"י אופיר שץ | FutureValue

לפי הוראות הממונה על הביטוח ושוק ההון, קרן פנסיה עורכת בכל תקופת דיווח מאזן אקטוארי, שבו מוצגים נכסיה והתחייבויותיה. ההתחייבויות במאזן האקטוארי הן התחייבויות הקרן למבוטחים ולמקבלי הפנסיה, והן מחושבות בהתבסס על הנחות ריבית היוון ועל תוחלת חיים של מבוטחים, פנסיונרים ושאירים. אם הנכסים עולים בערכם על ההתחייבויות, נוצר לקרן עודף אקטוארי; אם ההתחייבויות עולות על שווי הנכסים, נוצר לקרן גירעון אקטוארי .

עודף/גירעון אקטוארי פנסיה עודף/גירעון אקטוארי בקרנות הפנסיה החדשות, מה זה אומר? ככל שהאחוז גבוה זה יותר טוב או פחות טוב? לפניכם בקצרה..

מוצרי החיסכון הפנסיוני נבדלים, בין השאר, במרכיב הביטוח שניתן לרכוש במסגרתם. בחלק מקופות הגמל ניתן אמנם לבטח את העמיתים בביטוח חיים ובביטוח אובדן כושר עבודה, אך ביטוחים אלה נעשים במסגרת קבוצתית בחברת ביטוח ולא על ידי קופת הגמל עצמה.

בפוליסות לביטוחי חיים מבוטח רשאי לרכוש ביטוחים למקרה מוות או אובדן כושר עבודה מחברת הביטוח. לעומת זאת, בקרן פנסיה חדשה המבוטח מוצא את עצמו ברוב המקרים רוכש כיסוי ביטוחי שמובנה כבר בתוכנית.

הכיסוי הביטוחי בפוליסות לביטוח חיים והכיסוי הביטוחי הניתן בקרנות הפנסיה נבדלים זה מזה בגורם הנושא בסיכון הביטוחי. בפוליסות ביטוח חיים חברת הביטוח גובה פרמיות בעבור הביטוח, ובקרות מקרה ביטוח משלמת תגמולי ביטוח. לעומת זאת, בקרן פנסיה הביטוח הוא הדדי: כל מבוטח בקרן משלם פרמיית ביטוח, ומפרמיות אלו משולמים תגמולי הביטוח. אם נוצר עודף פרמיות על פני תשלומים – עודף אקטוארי – הוא מחולק למבוטחים, ואם נוצר גירעון אקטוארי, יתרת החיסכון הצבורה של המבוטחים מכסה גירעון זה.

גירעונות או עודפים אקטואריים בקרן פנסיה קורים כאשר אירועי נכות ומוות באוכלוסייה המבוטחת אינם תואמים את הנחות הקרן, שכן קרן פנסיה מחשבת את עלות הסיכון הביטוחי ואת מקדמי ההמרה לפנסיית זקנה על פי הנחות דמוגרפיות. לדוגמה, אם מספר מקרי הנכות בפועל גדול ממספר המקרים הצפוי לפי הנחות הקרן, נגרם גירעון אקטוארי, המחייב להפחית את הצבירה הפנסיונית של העמיתים.

לפי הוראות הממונה על הביטוח ושוק ההון, קרן פנסיה עורכת בכל תקופת דיווח מאזן אקטוארי, שבו מוצגים נכסיה והתחייבויותיה. ההתחייבויות במאזן האקטוארי הן התחייבויות הקרן למבוטחים ולמקבלי הפנסיה, והן מחושבות בהתבסס על הנחות ריבית היוון ועל תוחלת חיים של מבוטחים, פנסיונרים ושאירים. אם הנכסים עולים בערכם על ההתחייבויות, נוצר לקרן עודף אקטוארי; אם ההתחייבויות עולות על שווי הנכסים, נוצר לקרן גירעון אקטוארי .

פעולה לאיזון אקטוארי נועדה להשוות את שווי הנכסים להתחייבויות על ידי הקטנת או הגדלת ההתחייבויות.

אם נחלק את העודף או הגירעון האקטוארי, לפי העניין, בסך נכסי המבוטחים, נקבל תשואה דמוגרפית חיובית או שלילית. עודף אקטוארי יירשם כתשואה דמוגרפית חיובית, ולמעשה יעלה את התשואה הכוללת שהשיגה הקרן, ואילו גירעון אקטוארי יירשם כתשואה שלילית, שתקזז את התשואה מההשקעות שהשיגה הקרן.

לחברה מנהלת של קרן פנסיה עשוי להיות משקל רב בקביעת גובה העודף או הגירעון האקטוארי. החברה המנהלת, בהיותה הגורם האחראי לניהול הסיכונים, אחראית לחיתום של מצטרפים חדשים, לבדיקה רפואית במקרה של תביעה לפנסיית נכות ולבדיקה של תקופת האכשרה במקרי נכות או פטירה.

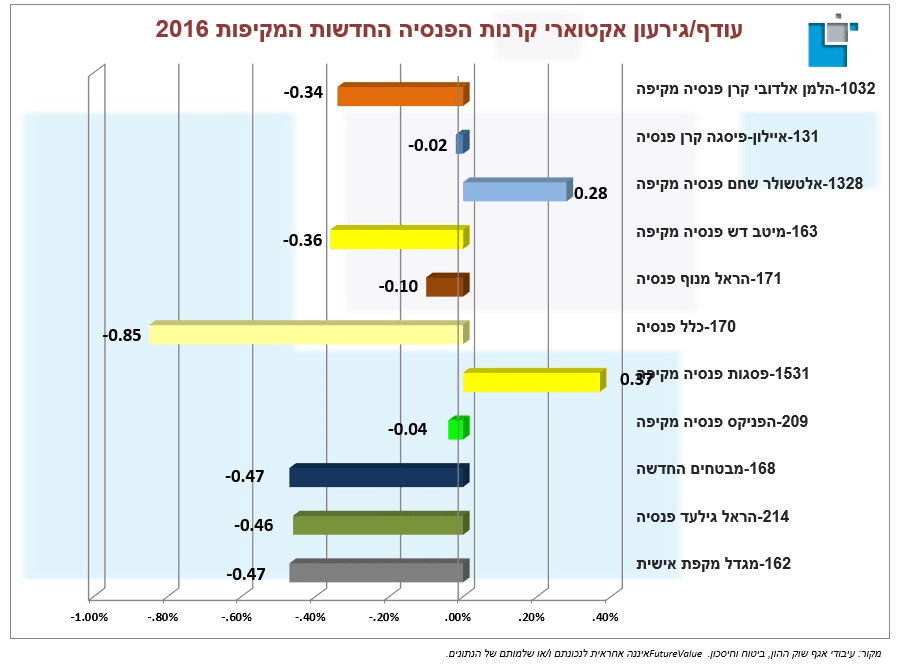

שיעור העודף או הגירעון האקטוארי בקרנות הפנסיה המקיפות החדשות, עד שנת 2016 (עידכון: 16/04/2017)

בטבלה שלפניכם: שיעור העודף או הגירעון האקטוארי בקרנות הפנסיה המקיפות החדשות, 2016-2010 (ניתן לצפות בטבלאות מעודכנות להיום בעמודה "מאזן אקטוארי עודף/גירעון")

שיעור העודף או הגירעון האקטוארי בקרנות הפנסיה המקיפות החדשות | ||||||||

| עדכון אחרון: 4/2017 | ||||||||

| שם קרן הפנסיה | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | |

| (1032) הלמן אלדובי קרן פנסיה מקיפה | 0.80% | 0.66% | 0.92% | 0.64% | 0.25% | 0.10% | 0.34%- | |

| (1328) אלטשולר שחם פנסיה מקיפה | 0.39% | 0.16% | 0.22% | 0.18% | 0% | 0.09%- | 0.28% | |

| (1531) פסגות פנסיה מקיפה | — | 0.06% | 0.09% | 0% | 0.20%- | 0.39% | 0.37% | |

| (209) הפניקס פנסיה מקיפה | 0.24% | 0.73% | 1.3% | 0.23% | 0.18% | 0.02%- | 0.04%- | |

| (131) איילון-פיסגה קרן פנסיה | 0.18% | 0.43% | 0.49% | 0.38% | 0.02% | 0.01%- | 0.02%- | |

| (163) מיטב דש פנסיה מקיפה | 0.12% | 0.45%- | 0.45% | 0.08% | 0.01%- | 0.08% | 0.36%- | |

| (162) מגדל מקפת אישית | 0.93% | 0.26% | 0.32% | 0.03% | 0.50%- | 0.34%- | 0.47%- | |

| 0.90% | 1.64% | 0.89% | 0.63% | 0.14% | 0.31%- | — | ||

| (168) מבטחים החדשה | 0.27% | 0.2% | 0.13% | 0.21%- | 0.21%- | 0.51%- | 0.47%- | |

| (170) כלל פנסיה | 0.03%- | 0.05%- | 0.36% | 0.16%- | 0.42%- | 0.38%- | 0.85%- | |

| (214) הראל גילעד פנסיה | 0.49% | 0.76% | 0.50% | 0.02% | 0.45%- | 0.42%- | 0.46%- | |

המקור: עיבודי אגף שוק ההון, ביטוח וחיסכון 2016.

לסיכום: אחוז גבוה יותר מעיד על כך שהנכסים עולים יותר בערכם על ההתחייבויות – ככל שהנתון גבוה יותר הוא מעיד על מצב אקטוארי טוב יותר.

מאמרים שיכולים לעניין אתכם

הייתכן סוכן ביטוח פנסיוני לכל עובד?

נכתב ע"י אופיר שץ | FutureValue רבים מאיתנו מועסקים במסגרת מקום עבודה מסודר, מקום עבודה שעל פי חוק מחוייב להפקיד לנו מידי חודש סכום משותף ישירות לתוכנית פנסיונית ( קופת גמל, קרן פנסיה, ביטוח מנהלים). [...]

מרכזי שירות קרנות הפנסיה הוותיקות ודרכי התקשרות

נכתב ע"י אופיר שץ | FutureValue לפניכם דרכי התקשרות עם קרנות הפנסיה הותיקות המנוהלות ע"י עמיתים והראל. המידע מחולק בין מבטחים, מקפת, קג"מ, פועלי בניין, חקלאים, אגד והדסה מנוהלות ע"י עמיתים ובין נתיב המנוהלת ע"י הראל [...]

מקדם קצבה? איך זה מתקשר לפנסיה שלנו? איך אפשר להבין את זה?

נכתב ע"י אופיר שץ | FutureValue מקדם קצבה? איך זה מתקשר לפנסיה שלי? מקדם קצבה עד שנת 2013 היה אחד הכלים החזקים של המשווקים הפנסיוניים/סוכני הביטוח בכל הקשור לשיווק מוצרים פנסיוניים. ולמה הכוונה? בטרם אגש [...]

איך קוראים את הדוח השנתי-רבעוני של קרן פנסיה?

נכתב ע"י אופיר שץ | FutureValue רובם של הקוראים יטו להסכים כי, עולם הפנסיוני הוא עולם לא ברור, קשה לפענוח ויותר מזה שאין באמת כלים שעוזרים באמת להבין. כל אחד לחוד מערכי הליבה שלנו, [...]

יועץ פנסיוני או סוכן ביטוח-איך זה משפיע על הכסף שלך?

נכתב ע"י אופיר שץ | FutureValue רבים מהנשאלים שנתקלתי בהם לאורך כל תקופת עבודתי בתחום, התקשו במידה כזו או אחרת לומר מה עדיף יועץ פנסיוני או סוכן ביטוח. לאור העובדה כי קיים חוסר ידע והבנה [...]

פרישה מוקדמת, פנסיה מוקדמת, מרצון או מבחירה

נכתב ע"י אופיר שץ | FutureValue רבים מקבלים הצעות לצאת לפרישה מוקדמת. אחת השאלות הגדולות היא מה עושים מכאן והלאה והאם נכון לצאת לפנסיה מוקדמת? אותם עובדים מוצאים את עצמם שנים באותו מסלול של [...]

מה המשמעות בסכום כסף בחסכון לגבי המאזן האקטוארי? אפשר לקבל דוגמא בבקשה?

אתן לך דוגמא מהשטח של עמית בקרן פנסיה:

סך החיסכון הנוכחי בקרן: כ- 600,000 ש"ח

מאזן אקטוארי: 0.45%-

ישלם העמית מידי רבעון כ- 1,500 ש"ח. סך של 6,000 ש"ח מידי שנה. מה שגובה ממנו הקרן כ-1% מידי שנה בשל גירעון אקטוארי.

אותו 1% יכול להחשב 1% דמי ניהול מהצבירה (מהחיסכון הצבור) מידי שנה.

אתה מוזמן לערוך השוואה בין כלל קרנות הפנסיה במערכת השוואות שלנו