![]() נכתב ע"י אופיר שץ | FutureValue

נכתב ע"י אופיר שץ | FutureValue

תכניות ביטוח מבטיחות תשואה הינן תכניות ביטוח לגיל פרישה, כאשר סכום הביטוח נגזר מתוך שכר העובד. תכניות ביטוח מבטיחות תשואה שווקו גם לעמיתים עצמאים. פוליסות אלו נמכרו משנת 1965 ועד סוף שנת 1990, ומימונן הסתמך בעיקרו על אג"ח ח"ץ (חיים צמוד). יצויין כי בשנים הראשונות, משנת 1957 ועד 1964, האג"ח הצמודות הונפקו על ידי חברת החשמל, ובהמשך התחייבה המדינה למחזר סדרות אלו באג"ח חץ שהונפקו על ידה.

תכניות ביטוח מבטיחות תשואה הינן תכניות ביטוח לגיל פרישה, כאשר סכום הביטוח נגזר מתוך שכר העובד. תכניות ביטוח מבטיחות תשואה שווקו גם לעמיתים עצמאים. פוליסות אלו נמכרו משנת 1965 ועד סוף שנת 1990, ומימונן הסתמך בעיקרו על אג"ח ח"ץ (חיים צמוד). יצויין כי בשנים הראשונות, משנת 1957 ועד 1964, האג"ח הצמודות הונפקו על ידי חברת החשמל, ובהמשך התחייבה המדינה למחזר סדרות אלו באג"ח חץ שהונפקו על ידה.

עיקר העניין באג"ח ח"ץ הוא הבטחה הניתנת על ידי המדינה לתשואה שנתית קבועה (ראה בהמשך טבלה מפורטת) על החסכון לגיל פרישה בחברות הביטוח, תוך הצמדה למדד כך שהחסכון לטווח הארוך לא ייאבד מערכו בשיעור משמעותי. מה שמסביר שקופות חסכון אלו, לא היו מעורבות במסחר בבורסה ואינן היו חשופות להפסדים או רווחים כמו היום.

נושא הבטחת ההצמדה התאפשר עד הרגע שחברות הביטוח יכלו לרכוש מהמדינה אגרות חוב צמודות למדד שהבטיחו תשואה והצמדה קבועות וידועות מראש.

פוליסות מסוג זה אינן נמכרות מאז 1991, מה שהביא להפסקת הבטחת תשואה מובטחת או הצמדת התוכניות למדד למצטרפים חדשים אך עדיין מצויות בידי מבוטחים קיימים שהצטרפו באותם ימים. בתחילת שנות ה- 90, הופסקה בהדרגה הנפקת אג"ח חץ, ומכאן גם הופסק שיווקן של פוליסות מבטיחות תשואה חדשות, במטרה להקטין את מעורבותה של המדינה בשוק ההון, ולשכללו על ידי הפניה של כספי העתודות של ביטוחי החיים לשוק ההון מה שמסביר כי תוכניות חדשות חשופות לרווחי השוק בין אם רווח או הפסד.

לתוכניות ביטוח שנפתחו לפני שנת 1991, ממשיכה המדינה בהנפקת אג"ח כפי שהוסכם בין המדינה לחברות הביטוח, ובהתאם לתנאי הפוליסות שנרכשו. סיבת הפסקת התמיכה בתוכניות אלו נבע ממס' שיקולים: ממסקנת הממשלה כי קיימת מעורבות כבדה של המדינה במקום שאינו הכרחי להתערבותה וניתן למצוא פתרון שוק, זהו נטל מימוני כבד על החוב הציבורי עקב העובדה שהתשואה המובטחת גבוהה יחסית לרווחי השוק וזוהי פגיעה בשוק ההון המקומי וביעילות הקצאת המקורות.

החל מאותו מועד, תכניות חדשות לביטוח חיים הופעלו במתכונת של פוליסות "משתתפות ברווחים", והשקעות כספיהן מאז ועד היום נעשות ישירות בשוק ההון מה שמותיר אותם להיות חשופים לתנודתיות שוק ההון – חשיפה לרווחים או/ו הפסדים.

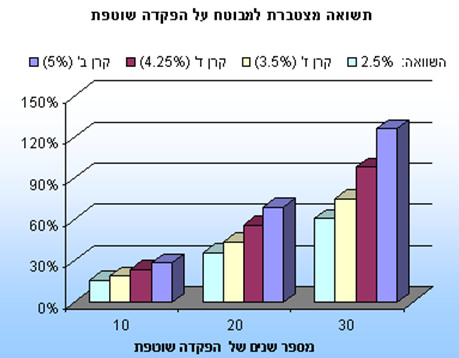

בדיעבד ניתן לראות כי התשואה גבוהה יחסית לזו המושגת, בממוצע, בשוק ההון.

לתוכניות אלו מספר מאפיינים יחודיים:

- האג"ח אינו סחיר (אג"ח שאינם רשומות למסחר), מונפק לחברות הביטוח כנגד התחייבויות למבוטחים בתכניות ביטוח חיים צמוד מדד;

- האג"ח מונפק בסדרות על ידי המדינה;

- האג"ח מוצמד באופן מלא למדד המחירים לצרכן;

- התשואה מובטחת וקבועה מראש לאורך כל חיי הפוליסה;

- הריבית המשולמת לחברת הביטוח משתנה בהתאם לשנת ההנפקה, ונעה בין 6.2% ל- 4% לשנה;

- טווחי פדיון ארוכים, הנעים בין 10 – 25 שנה, כאשר בגין כל עתודה של פוליסה שנמכרה על ידי החברה מובטח מיחזור של האג"ח גם לאחר פדיונו;

- מחזור הריבית בגין האג"ח נעשה, בחלקו, בתנאי האג"ח המקוריים;

- הנפקת האג"ח מוסדרת בהסכם בין המדינה לבין התאחדות חברות לביטוח חיים וחברות הביטוח;

- החל משנת 1975, שיעור אג"ח חץ מוגבל לאחוז מסויים מהשקעות החברה;

סדרת אג"ח חץ (חיים צמוד ) שיעור ריבית למבוטחים

מקור: עיבודי אגף שוק ההון, ביטוח וחיסכון

חשוב לציין כי בתוכניות בעלות תשואה מובטחת לא נגבים דמי ניהול.

כמו כן, ניתן לקחת הלוואה כנגד שעבוד הפוליסה.

ניתן להיוועץ בשרותינו טרם לקיחת הלוואה השונה בתנאיה ומגבלותיה (ללא מרכיב הפיצויים, שיעור גובה ההלוואה, דמי פתיחת תיק, סכום הלוואה מינימלי ומקסימלי ועוד…) מחברת ביטוח אחת לשניה.