רובם של הקוראים יטו להסכים כי עולם הפנסיוני הוא עולם לא ברור, קשה לפענוח ויותר מזה שאין באמת כלים שעוזרים באמת להבין.

רובם של הקוראים יטו להסכים כי עולם הפנסיוני הוא עולם לא ברור, קשה לפענוח ויותר מזה שאין באמת כלים שעוזרים באמת להבין.

כל אחד לחוד מערכי הליבה שלנו, הם לא באמת שיעניקו ויענו על דרישותיכם על-מנת להרגיש בטוחים יותר בסביבה זו, אלא כולם יחד.

לאור קו הערכים שאנו עומדים מאחוריו, פשטות, חדשנות, שקיפות, מקצועיות, אובייקטיביות ואטרקטיביות ולאור חוסר הבהירות הקיימת בכל העולם הפנסיוני (ואין כאן שום אצבע מאשימה), בחרנו להציג לכם הסבר מפורט אודות הדו"ח השנתי / רבעוני שכל אחד מאיתנו מקבל בדואר/במייל מידי רבעון/שנה ושוב מוצא את עצמו ללא הסבר באמת אמיתי.

הדוח הוא דוגמא אחת מיני דוחות רבים של יצרנים שונים, השדות הרלוונטיים והחשובים סומנו באדום ובסמוך להם מספר (ראו הסבר מפורט בתחתית הדף).

לידיעתכם, ע"פ תקנות משרד האוצר, קופה אשר לא פעילה ולא צברה 50,000 ש"ח ומעלה, אין חובה על החברה המנהלת לשלוח לעמית דוח מידי רבעון אלא פעם בשנה.

המשך גלישה נעימה,

צוות FutureValue

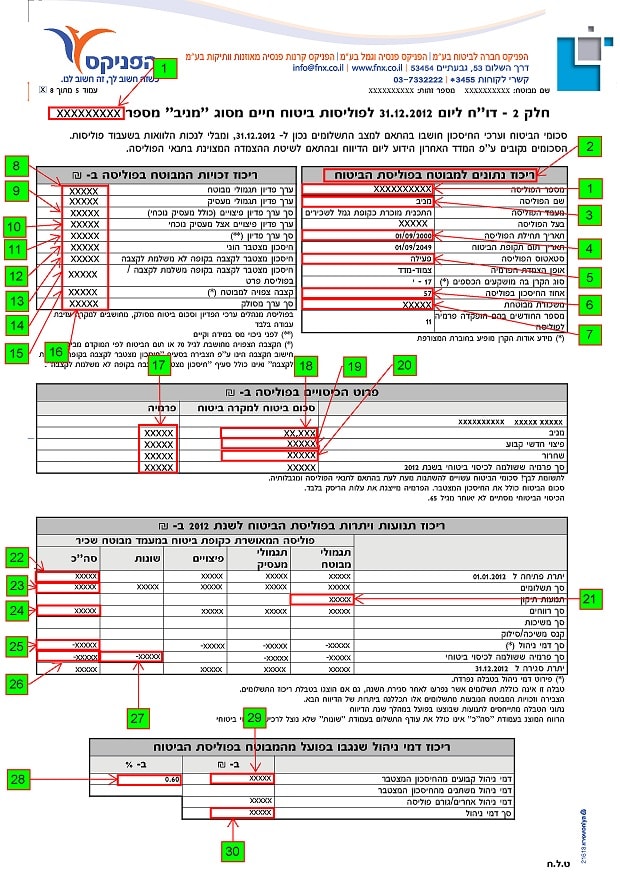

לפניכם תרשים מפורט (דוחות שנשלחו עד סוף 2014)

סעיפי הסבר 1-7

ריכוז נתונים למבוטח בפוליסת הביטוח.

1) מספר הפוליסה

זהו מרכיב חשוב מאוד. זהו מעין "חשבון הבנק" שלך. ביום בו תהיה מעוניין לפדות כספים, זהו המפתח הראשי שלך.

2) ריכוז נתונים למבוטח בפוליסת הביטוח

אלה אותם אוסף נתוני המפתח של פוליסת הביטוח.

3) שם הפוליסה

כל חברת ביטוח העניקה שם לתוכנית שלה. תוכניות מסוג "עדיף" שווקו בין רוב חברות הביטוח וע"מ להיבדל אחת מהשניה, כל חברת ביטוח העניקה שם שיווקי. כל השמות בין החברות היו תחת אותן הגבלות שפיקח עליהן המפקח על הביטוח במשרד האוצר.

4) תאריך תחילת הפוליסה

זהו מרכיב מאוד מאוד חשוב בעולם הפנסיוני בכלל ובעולם הביטוח בפרט. עולם ביטוח המנהלים העניק תנאים לפוליסות אשר מידי תקופה שונו בין אם לטובת המבוטחים או לטובת חברות הביטוח. לרוב השינויים היו לרעת המבוטחים בכל הקשור לעולם האקטואריה ומקדמי הקצבה בגיל הפרישה. זהו אכן אחד הנתונים החשובים בדוח.

5) סטאטוס הפוליסה

סטאטוס הפוליסה קובע מה דין הזכויות לעמית. כל עת שהתוכנית פעילה, ההסכם שנחתם ביום ההצטרפות בין חברת הביטוח למבוטח, ממשיך להתקיים. סטאטוס אחר, דורש בחינה מקרוב אחר הנעשה בין אם ביטול התנאים או קבלת זכויות חלקית בתום תקופת ההסכם וכמובן בכפוף לחוקי משרד האוצר.

6) אחוז החיסכון בפוליסה

זהו אחד השדות שבאמת יכול להעיד ולשקף את הנעשה בתוך הפוליסה בייחוד בתוכניות מסוג זה. תוכניות אלו מנתבות את כספי ההפקדה בין מרכיב ביטוחי לבין מרכיב חיסכון, קרי, מכמה כסף אנחנו באמת הולכים ליהנות בגיל הפרישה. רבים מהמבוטחים אינם מבינים את משמעות העניין ומרימים גבה לאחר שנים של חיסכון בכל הקשור לגובה החיסכון. תוכנית עדיף (ששווקו עד 12/2003) נושאים בחובם מורכבות בכל הקשור למרכיב זה. במידה וברשותך תוכנית מסוג זה, מומלץ לגשת ולתת לעין מקצועית אובייקטיבית לבחון את טיב התוכנית. דמי הניהול הם לא הפרט היחיד שחשוב בתוכניות מסוג זה.

7) משכורת מבוטחת

מרכיב זה הוא חלק ממספר הפרמטרים שחשוב לעקוב אחריהם במטרה לבקר על אופן הכספים המופקדים לתוכנית בייחוד שמדובר בביטוח מנהלים בו מעורבים כספים גם שלך וגם של המעסיק. כל הפקדה לקופה היא נגזרת מהשכר. שכר שלא מוגדר נכון בחברת הביטוח, יוצר אי סדר הן בכיסויים הביטוחיים באם קיימים והן בגובה ההפקדה.

סעיפי הסבר 8-16

ריכוז זכויות המבוטח בפוליסת ב-₪.

8) ערך פידיון תגמולי מבוטח+מעסיק

כספים אלו מקורם מאוסף של הפקדות חודשיות/תקופתיות לאורך שנות חיי הפוליסה. כספים אלו כפופים לחוקי קופות הגמל וניתן למשוך אותם בהתאם לסוג התוכנית, תאריך תחילת הפוליסה ופרמטרים נוספים.

מאמר בנושא אופן קבלת הקצבה החודשית בביטוח מנהלים

9) סך ערך פידיון פיצויים (כולל מעסיק נוכחי)

כספים אלו מקורם מאוסף הפקדות של מעסיקים מהעבר ומעסיקך הנוכחי באם קיים. כספים אלו שונים מחוקי קופות הגמל וכפופים לשינויים שמחליט הרגולטור (משרד האוצר/רשויות המס).

בטרם בואך למשוך כספים אלו, אנו ממליצים לבחון את ההשלכות שעלולים להשפיע בבואך לפרוש בגיל הפנסיה. למשיכת כספי הפיצויים השפעה משמעותית על הפטור על הקצבה ביום פרישתך.

לדוגמא, נכון לשנת המס 2016, על כל שקל פיצויים שתמשוך היום, תפסיד 1.35 ש"ח ביום הפרישה.

10) ערך פדיון פיצויים מעסיק נוכחי

כספים אלו מקורם מפקדות של מעסיקך הנוכחי בלבד. כספים אלו שונים מחוקי קופות הגמל וכפופים לשינויים שמחליט הרגולטור (משרד האוצר/רשויות המס).

בטרם בואך למשוך כספים אלו, אנו ממליצים לבחון את ההשלכות שעלולים להשפיע בבואך לפרוש בגיל הפנסיה. למשיכת כספי הפיצויים השפעה משמעותית על הפטור על הקצבה ביום פרישתך.

מאמר בנושא רצף קצבה וחרטה מרצף קצבה בכל הקשור לכספי פיצויים

11) סך ערך פדיון

סך כספי התגמולים והפיצויים בתוכנית ביטוח המנהלים.

12) חיסכון מצטבר הוני

כספים אלו יתקבלו בגיל הפרישה כסכום חד פעמי. חיסכון זה יכול להכיל בתוכו כספי תגמולים וכספי פיצויים יחד או לחוד.

13) חיסכון מצטבר לקצבה בקופה לא משלמת לקצבה

כספים אלו מקורם מהפקדות משנת 2008 ועד יום הדוח. כספים אלו יתקבלו גיל הפרישה בין אם כסכומים חד-פעמיים או קצבתיים וזאת בהתאם לקצבה המזערית המחויבת ע"פ חוק. כספים אלו כפופים לשינויים שחלו בשנת 2008 בהתאם לתיקון 3 לחוק.

14) חיסכון מצטבר לקצבה בקופה משלמת לקצבה/פוליסת פרט

כספים אלו מקורם מהפקדות מתחילת שיווק הפוליסה במקרה של תוכנית ביטוח מנהלים מסוג קצבה או תוכנית הונית ביסודה אשר חל נספח קצבה על הפקדות מיום החלת נספח הקצבה ועד ל- 12/2007. כספים אלו יתקבלו בגיל הפרישה כקצבה חודשית בלבד לאחר חלוקת הכספים הללו במקדם תוחלת החיים..

15) קצבה צפויה למבוטח

גובה הקצבה החודשית שתתקבל בגיל הפרישה בהסתמך על צבירות הכספים המיועדים לקצבה עד יום הדוח הנוכחי. גובה הקצבה לא כולל הפקדות עתידיות ולא כולל את הקצבה שתתקבל מכספים שנצברו משנת 2008.

16) סך ערך מסלוק

סך החיסכון המחושב ליום הפרישה בהנחה שהפוליסה מפסיקה להיות פעילה מיום הפקדת הדוח-ללא הפקדות שוטפות עתידיות.

סעיפי הסבר 17-20

17) פרמיה – עלות הכיסויים הביטוחיים

מרכיב זה בא להציג את העלויות הנגבות מתוך הפוליסה במהלך תקופת הדוח. אם דוח זה נכון לסוף שנה, העלות כאן תהיה נכונה עבור 12 חודשים. עבור כל חודש עשו את החישוב בעצמכם.

18) תאור הכיסוי הביטוחי היסודי

ברגע ששם הסעיף מימין מופיע תחת אותו שם המופיע בסעיף 3, כיסוי ביטוחי יסודי זה בפוליסה למקרה מוות יופיע כאן. כיסוי ביטוחי זה יקר יחסית בהשוואה לכיסויים ביטוחים אחרים זולים בשוק אך קיים הצורך לעשות בדיקה עד כמה ניתן לייעל תוכנית זו מבחינת יחס חסכון וביטוח. סעיף זה חשוב מאוד ודורש התייחסות מקצועית מקרוב. מומלץ!!

19) פיצוי חודשי קבוע

גובה הכיסוי הביטוחי במקרה של אובדן כושר עבודה. זהו גובה הפיצוי בפועל. לרוב נגזר מגובה השכר אך לא בהכרח.

20) שחרור

לרוב לא יוצג כאן סכום אך כיסוי זה בא לשחרר את המפקידים(המבוטח והמעסיק) בקרוב אירוע ביטוחי של איבוד כושר עבודה. במצב של איבוד כושר העבודה, חברת הביטוח תשלם את ההפקדות החודשיות מרגע קרות אירוע הביטוח ועד תום תקופת הפוליסה.

מאמר בנושא מרכיבי הכיסויים הביטוחיים בביטוחי מנהלים

סעיפי הסבר 21-27

21) תנועות תיקון

הפקדות או הורדות כתוצאה מאי גביית כספים נכונה או הורדות/החזר עלויות.

22) יתרת פתיחה לתאריך xx-xx-xxxx

סה"כ כספים בפוליסה נכון ליום תאריך הפקדת הדוח או התאריך המצוין בחלונית מימין.

23) סך התשלומים

סה"כ הכספים שהופקדו במהלך תקופת הדוח. במקרה שלנו מדובר בדוח שנתי, מתחילת השנה ועד סופה.

24) סך הרווחים

נכון שחברות הביטוח יודעים לגבות כספים אך מנגד ניתן להתנחם בסעיף זה. סעיף זה מצביע על סך הכספים שמקורם מרווחים שעתה הקופה במהלך תקופת הדוח.

25) סך דמי ניהול

כפי שהזכרתי בסעיף הקודם, אף גוף מנהל לא שוכח לגבות כספים עבור דמי ניהול. דמי הניהול המוצגים כאן הם עבור 12 חודשים, במהלך כל תקופת הדוח.

26) סך פרמיה ששולמה לכיסוי ביטוחי

כאן חברת הביטוח מסכמת לנו את סך העלות הכספית עבור כיסויים ביטוחיים שהייתם מבוטחים במהלך כל תקופת הדוח. כאן זה המקום לבחון ולהשוות מול תוכניות ומוצרים ביטוחיים בשוק.

27) עלות עבור כיסויים ביטוחיים

סעיף זה תפקידו להציג לנו את העלות שגבה חברת הביטוח עבור כיסויים ביטוחיים שונים כדוגמא כיסוי ביטוחי במקרה של אובדן כושר עבודה. במידה ותוכנית זו תחת מעסיק, קרוב לוודאי שעלות זו תיגבה מהמעסיק תחת סעיף שונות או שונות עובד עבור כיסויים ביטוחיים הנגבים מחוץ לכספי התגמולים.

סעיפי הסבר 28-30

28) דמי ניהול קבועים מהחיסכון המצטבר ב-%

בתוכניות עדיף דמי ניהול אלה יהיו קבועים ויעמדו על 0.6%. לכל אלה שמעוניים לדעת האם ניתן לשנותם, התשובה היא לא. תוכניות עד שנת 120/2003, לא יהיה ניתן לשנותן אך ניתן ע"י ייעוץ לבדוק את יחס החיסכון והביטוח שאתם משלמים ונלקחים על חשבון החיסכון העתידי שלכם.

29) דמי ניהול קבועים מהחיסכון המצטבר ב-₪

בתוכניות עדיף (ששווקו עד 12/2003) לא ניתן לנהל מו"מ על גובה דמי הניהול אך ניתן ע"י ייעוץ לבדוק את יחס החיסכון והביטוח שאתם משלמים ונלקחים על חשבון החיסכון העתידי שלכם.

תוכניות משנת 2004, ניתן בהחלט לבדוק חלופות בשוק ולבחון את כדאיות המשך התוכנית. יש לפנות לאיש מקצוע אובייקטיבי ולבחון יחד חלופות המיטיבות עם מטרתכן.

30) סך דמי הניהול

סה"כ הכספים שגובה מכם חברת הביטוח מתוך כספי החיסכון. כוללים דמי ניהול, גורם פוליסה (תשלום נמוך יחסית), דמי ניהול מהפרמיה (בתוכניות משנת 2004) ודמי ניהול אחרים כגון שיעור מהרווחים(בתוכניות עדיף-מניב עד 12/2003).

מאמר שיכול לעניין אותך-דמי ניהול גבוהים בביטוחי מנהלים

המידע במאמר הנ"ל אינו מהווה – ייעוץ משפטי ו/או ייעוץ פנסיוני ו/או ייעוץ כלכלי ו/או ייעוץ השקעות ו/או ייעוץ קריירה ו/או ייעוץ לימודים או תחליף לו ואינו מהווה המלצה לנקיטת הליכים ו/או פעולות או להימנעות מהם ולא תהיה כל אחריות מכל סוג שהוא כלפי משתמש כזה או אחר בגין כך. דוח ביטוח מנהליםרובם של הקוראים יטו להסכים כי עולם הפנסיוני הוא עולם לא ברור, קשה לפענוח ויותר מזה שאין באמת כלים שעוזרים באמת להבין.

באפשרותך להשאיר הערה