![]() נכתב ע"י אופיר שץ | FutureValue

נכתב ע"י אופיר שץ | FutureValue

כפי שפתחנו את מאמרנו הראשי בשאלה האם אכן דמי הניהול גבוהים, אתייחס כאן במאמרי בסוגי דמי הניהול בהתאם לסוגי התוכניות לאורך השנים, ע"פ חברות הביטוח ונאמוד את הערך הגלום בתוכניות אלו על אף העלות הגבוהה.

כפי שפתחנו את מאמרנו הראשי בשאלה האם אכן דמי הניהול גבוהים, אתייחס כאן במאמרי בסוגי דמי הניהול בהתאם לסוגי התוכניות לאורך השנים, ע"פ חברות הביטוח ונאמוד את הערך הגלום בתוכניות אלו על אף העלות הגבוהה.

ראשית, כפי שציינתי בעבר, תוכניות המנהלים החלו להיות משווקות החל משנות ה-70 ואף לפני שהראשונות היו בסוף שנות ה- 50' ובתחילת שנות ה- 60', כאשר חברת החשמל, ולאחריה המדינה, התחייבו להנפיק אג"ח מיוחדות לחברות הביטוח, שיבטיחו מימון של ביטוח לגיל פרישה צמוד מדד ונושא תשואה שנתית קבועה.

תוכניות אלו משווקות מאז ועד היום בגרסאות שונות ואיתם גם התנהלות דמי הניהול השונה מתוכנית לתוכנית.

לפניכם תפריט התוכניות ודמי הניהול השונים

תוכניות עד שנת 12/1990 (קרן א'-ז')

היה דימיון בינן לבין אגרות חוב שהנפיקה המדינה. תוכניות אלו נהנו מתשואה מובטחת (וקבועה מראש) של 3.0-5.0% למבוטחים בהתאם לתאריך פתיחת התוכניות. האג"ח מוצמד באופן מלא למדד המחירים לצרכן.

דמי ניהול: בתוכניות אלו לא נגבו דמי ניהול.

אודות תוכניות אלו במאמר המלא-סוגי ביטוח מנהלים בישראל

תוכניות משנת 1990 ועד 12/1991 (קרן ח'- ט')

הופעלו במתכונת של השתתפות ברווחים, והשקעות כספיהן מאז ועד היום נעשות ישירות בשוק ההון.

דמי ניהול: בתוכניות אלו נגבו 0.6% מהצבירה (מכלל כספי החיסכון בתוכניות)

בנוסף: 15% מהרווחים שהיו בשנה (ממוצע רווח שנתי בתוכניות ב-5 שנים האחרונות : 6.49%) .

סה"כ דמי ניהול: 1.57% מכלל כספי החיסכון.

חשוב לציין כי, 15% מהרווחים נגבים במידה והתשואה החודשית תהייה גבוהה מהשיעור החודשי של עליית המדד.

תוכניות משנת 1992 ועד 12/2003 (קרן י')

תכניות אלו בביטוח מנהלים הופעלו במתכונת של השתתפות ברווחים, והשקעות כספיהן מאז ועד היום נעשות ישירות בשוק ההון.

דמי ניהול: בתוכניות אלו נגבו 0.6% מהצבירה (מכלל כספי החיסכון בתוכניות)

בנוסף: 15% מהרווחים שהיו בשנה (ממוצע רווח שנתי בתוכניות ב-5 שנים האחרונות : 5.97%).

סה"כ דמי ניהול : 1.50% מכלל כספי החיסכון.

חשוב לציין כי, 15% מהרווחים נגבים במידה והתשואה החודשית תיהיה גבוהה מהשיעור החודשי של עליית המדד.

בנוסף, יש לשים לב כי בבואכם להתמקח על דמי ניהול אלו, דעו כי לא קיימת אפשרות לשנות עלויות אלו אך ניתן לבחון את המרכיבים הפנימיים שקיימים בתוכנית כמו כיסויים ביטוחיים שלא נאמרו או לא הובאו לידיעתם של מבוטחים רבים בעת חתימה על החוזה וכן מסלולי הביטוח בתוכניות.

פרטים אלו נתן לבחון בפגישת ייעוץ אובייקטיבית – אתם זכאים לייעוץ ראשוני ללא עלות ולקבל תמונת מצב ראשונית לכדאיות השירות.

חשוב לזכור: משווק / סוכן ביטוח קשור בהסכמים וניזון מעמלות מחברות הביטוח. עבורכם זה "חינם". זיכרו כי אובייקטיביות תובטח רק במקרה בו תשלמו מכספכם על ידע זה! "חינם" בלי היכולת שלכם להבין, שקול להפסד רב של כספים מבלי שתחושו בכך.

מאמר נוסף שיכול לעניין אתכם -קרן פנסיה או ביטוח מנהלים?מה עדיף?

תוכניות משנת 1/2004 ועד 12/2012

תכניות אלו הביאו עידן חדש לעולם ביטוחי המנהלים.

החידוש מביא את שילוב הכיסויים הביטוחיים השונה ומבנה דמי הניהול שגובות חברות הביטוח עבור ניהול תוכניות ביטוח המנהלים.

דמי הניהול שונים מחברת ביטוח אחת לשניה.

דמי ניהול: בתוכניות אלו מוגדרים 2 סוגים של דמי ניהול

דמי ניהול מצבירה ודמי ניהול מפרמיה.

דמי ניהול מצבירה – אלו % דמי ניהול מכלל כספי החיסכון בתוכנית ומוצגים כשנתיים ונגבים חודשית.

דמי ניהול מפרמיה – אלו % דמי ניהול מהפרמיה החודשית שמופקדת חודש בחודשו בתוכנית, אחוז זה מוצג כאחוז חודשי ונגבה על בסיס חודשי.

סוגי דמי ניהול מצבירה אשר קיימים בתוכניות:

דמי ניהול מצבירה קבועים – אלו דמי ניהול המצוינים כ-% קבוע לפי שנה. הוא נגבה ע"י חברת הביטוח חודש בחודשו המחושב כ% חודשי מסך כספי החיסכון בתוכנית כולל אלו שנצברו מרווחי השקעות הקופה.

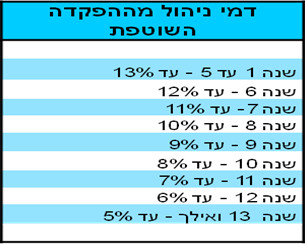

דמי ניהול מצבירה יורדים – אלו דמי ניהול המתחילים מאחוז מסויים ויורדים לאורך תקופת החיסכון לפי טבלת שנים לאחוז נמוך יותר. זאת ניתן לבחון פר תוכנית בשל מגוון רחב של טבלאות. טבלאות אלו שונות מחב' ביטוח אחת לשניה.

דוגמאות תוכניות משנת 1/2004

דמי ניהול מצבירה יורדים – חברת איילון ביטוח

דמי ניהול מצבירה יורדים (לפי שנות החיסכון) – חברת מנורה ביטוח

אלו רק 2 דוגמאות, אך קיימות גרסאות נוספות רבות לדמי ניהול יורדים מצבירה.

סוגי דמי ניהול מפרמיה אשר קיימים בתוכניות:

דמי ניהול מפרמיה קבועים – אלו דמי ניהול המצוינים כ-% קבוע חודשי. הם נגבים ע"י חברת הביטוח חודש בחודשו ומחושבים % חודשי מסך ההפקדה החודשית לקופה.

שכר שמוגדר לתוכנית: 10,000 ₪

שיעור ההפרשות (פיצויים ותגמולים): 18.33%

סך ההפקדה החודשית לתוכנית: 1,833 ₪.

דמי ניהול חודשיים מפרמיה: 4%

סך התשלום עבור דמי ניהול מידי חודש: 1,833X4% = ₪ 73.32

דמי ניהול מפרמיה יורדים – אלו דמי ניהול המתחילים מאחוז מסויים ויורדים לאורך תקופת החיסכון לפי טבלת שנים לאחוז נמוך יותר. זאת ניתן לבחון פר תוכנית בשל מגוון רחב של טבלאות. טבלאות אלו שונות מחב' ביטוח אחת לשניה.

לדוגמא

דמי ניהול מפרמיה יורדים – חברת מגדל ביטוח

זו רק דוגמא אחת, אך קיימות גרסאות נוספות רבות לדמי ניהול יורדים מפרמיה.

דמי ניהול מפרמיה עם הגבלת דמי ניהול בש"ח – אלו % דמי ניהול מהפרמיה החודשית שמופקדת חודש בחודשו בתוכנית אך בנוסף קיים דמי ניהול ב-₪. דמי הניהול שייגבו בסוף הם הנמוך מבין השניים.

העלות החודשית תגבה על בסיס חודשי.

שכר שמוגדר לתוכנית: 10,000 ₪

שיעור ההפרשות (פיצויים ותגמולים): 18.33%

סך ההפקדה החודשית לתוכנית: 1,833 ₪.

דמי ניהול: 4% או 50 ₪ הנמוך מביניהם.

לכן, נבדוק את החישוב הראשון ולאחריו נמצא את הנמוך מביניהם.

סך התשלום ב-₪ עבור דמי ניהול ב- % מידי חודש:1,833X4% = ₪ 73.32

לכן, דמי הניהול שייגבו כאן הם הנמוך מבין השניים שהם – 50 ₪.

דמי ניהול אלו לרוב מצויים בהסכמים בין ארגונים ליצרנים. הטבה זו משמעותית ורווחית לבעלי שכר גבוה. ניתן למצוא את נקודת האיזון ולמצוא את השכר שיהיה רווחי בהצטרפות לתוכנית זו. בנוסף, דמי הניהול הוא פרמטר חשוב הקבוע מראש המשפיע על חסכונותיכם. מלבד דמי הניהול, קיימים מרכיבים נוספים המשפיעים על חסכונותיכם ושחשוב לקחת בחשבון טרם הצטרפותכם.

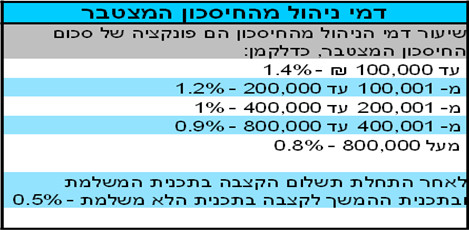

תוכניות משנת 2013

חשוב לציין כי דמי הניהול המכסימליים מהחיסכון המצטבר לתוכניות החדשות משנת 2013 יחושבו וייגבו בהתאם להוראות ההסדר התחיקתי לפי:

שנת 2013 – 1.1%

שנת 2014 – 1.05%

דמי הניהול מפרמיה (מההפקדות השוטפות החודשיות) הם 4% מקסימום.

באפשרותך להשאיר הערה