![]() נכתב ע"י אופיר שץ | FutureValue

נכתב ע"י אופיר שץ | FutureValue

קופת הגמל היא מבין המכשירים המרכזיים לחסכון פנסיוני. קופות אלו כפופות לחוקי קופות גמל הן בהפקדה והן במשיכת הכספים. | תוכן עניינים |

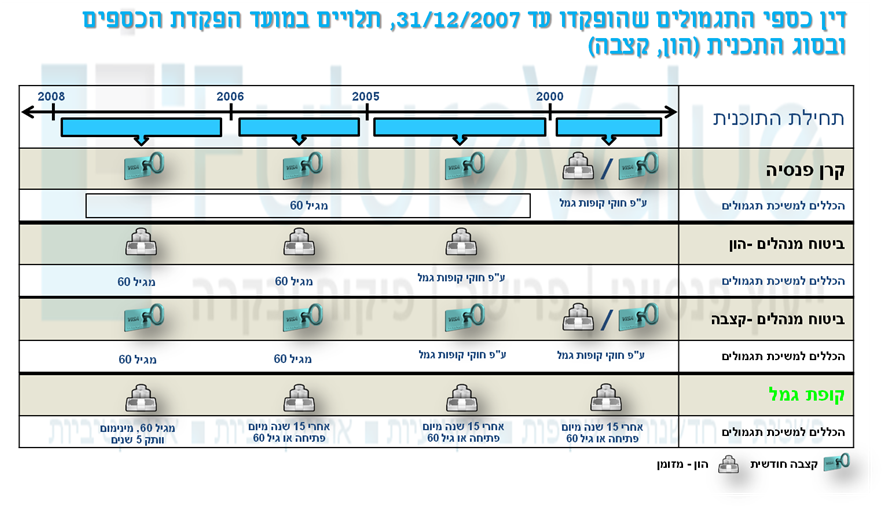

כספים הוניים שהופקדו עד 31/12/2004 (עבור שכירים)

כספי תגמולים (עבור שכירים) – מועד זכאות למשיכה בדרך של חד פעמי (מזומן) בלבד – גיל 60 ו-5 שנות ותק (גם ללא עזיבת עבודה- אישור המעסיק למשיכת הכספים בהתאם לחוק).

**בהוראות הדין נקבעו מקרים חריגים למשיכה בטרם מועד הזכאות .

כספי פיצויים – יכול המבוטח למשוך כספים אלו מרגע סיום העבודה אצל מעסיק מתקופה זו בדרך של חד פעמי (מזומן) בכל זמן.

** כספים שהופקדו עד שנת 31/12/2004 (וטרם הגיע השכיר לגיל 60 ו-5 שנות וותק) במידה ופטורים ממס:

המקרים בהם ניתן למשוך כספי תגמולים 6 חודשים מסיום העבודה:

- במקרה והעובד מובטל במשך 6 חודשים ברציפות.

- במקרה והעובד הופך לעצמאי.

**מצבים בהם לא יחול חיוב במס, גם במשיכה שלא כדין לפני גיל פרישה (וטרם הגיע לגיל 60 ו-5 שנות וותק), אם התקיים אחד מהתנאים הבאים:

- תשלום במקרה מוות העובד.

- תשלום במקרה של נכות מלאה (מעל 75%) לצמיתות.

- תשלום בגיל פרישה, בתנאי שקיימת פרישה מוחלטת, או צמצום העבודה בשיעור של 50% לפחות.

- הוצאות רפואיות בשנה, מעל מחצית הכנסות באותה שנה – בכפוף לאישור פקיד שומה

קיימת אפשרות נוספת:

עקב מצב סוציאלי קשה, כגון מחלת קרוב משפחה, ניתן לפנות למס הכנסה ובמקרה זה כל עוד הכנסות המשפחה נמוכות מהכנסה מינימלית, יאשר מס הכנסה משיכת כספי התגמולים, לא בבת אחת, אלא בשעורים חודשיים

כספים הוניים שהופקדו מ – 1/1/2005 ועד 31/12/2005 (עבור שכירים)

בהתאם לכספים שהופקדו מ- 1/1/2006 ועד 31/12/2007

כספים הוניים שהופקדו עד שנת 31/12/2005 (עבור עצמאיים)

כספי תגמולים (עבור עצמאיים) – מועד זכאות למשיכה בדרך של חד פעמי (מזומן) בלבד – 15 שנות וותק או גיל 60 ו-5 שנות ותק.

**בהוראות הדין נקבעו מקרים חריגים למשיכה בטרם מועד הזכאות .

כספי פיצויים – יכול המבוטח למשוך כספים אלו מרגע סיום העבודה אצל מעסיק מתקופה זו בדרך של חד פעמי (מזומן) בכל זמן.

**מצבים בהם לא יחול חיוב במס, גם במשיכה שלא כדין לפני גיל פרישה (וטרם הגיע לגיל 60 ו-5 שנות וותק), אם התקיים אחד מהתנאים הבאים:

- תשלום במקרה מוות העובד.

- תשלום במקרה של נכות מלאה(מעל 75%) לצמיתות.

- תשלום בגיל פרישה, בתנאי שקיימת פרישה מוחלטת, או צמצום העבודה בשיעור של 50% לפחות.

- הוצאות רפואיות בשנה, מעל מחצית הכנסות באותה שנה – בכפוף לאישור פקיד שומה

קיימת אפשרות נוספת:

עקב מצב סוציאלי קשה, כגון מחלת קרוב משפחה, ניתן לפנות למס הכנסה ובמקרה זה כל עוד הכנסות המשפחה נמוכות מהכנסה מינימלית, יאשר מס הכנסה משיכת כספי התגמולים, לא בבת אחת, אלא בשעורים חודשיים

כספים שהופקדו מ- 1/1/2006 ועד 31/12/2007

כספי תגמולים – מועד זכאות למשיכה בדרך של חד פעמי (מזומן) בלבד – גיל 60 ו-5 שנות ותק.

**בהוראות הדין נקבעו מקרים חריגים למשיכה בטרם מועד הזכאות .

כספי פיצויים – יכול המבוטח למשוך כספים אלו מרגע סיום העבודה אצל מעסיק מתקופה זו בדרך של חד פעמי (מזומן) בכל זמן.

**מצבים בהם לא יחול חיוב במס, גם במשיכה שלא כדין לפני גיל פרישה (וטרם הגיע לגיל 60 ו-5 שנות וותק), אם התקיים אחד מהתנאים הבאים:

- תשלום במקרה מוות העובד.

- תשלום במקרה של נכות מלאה (מעל 75%) לצמיתות.

- תשלום בגיל פרישה, בתנאי שקיימת פרישה מוחלטת, או צמצום העבודה בשיעור של 50% לפחות.

- הוצאות רפואיות בשנה, מעל מחצית הכנסות באותה שנה – בכפוף לאישור פקיד שומה

קיימת אפשרות נוספת:

עקב מצב סוציאלי קשה, כגון מחלת קרוב משפחה, ניתן לפנות למס הכנסה ובמקרה זה כל עוד הכנסות המשפחה נמוכות מהכנסה מינימלית, יאשר מס הכנסה משיכת כספי התגמולים, לא בבת אחת, אלא בשעורים חודשיים

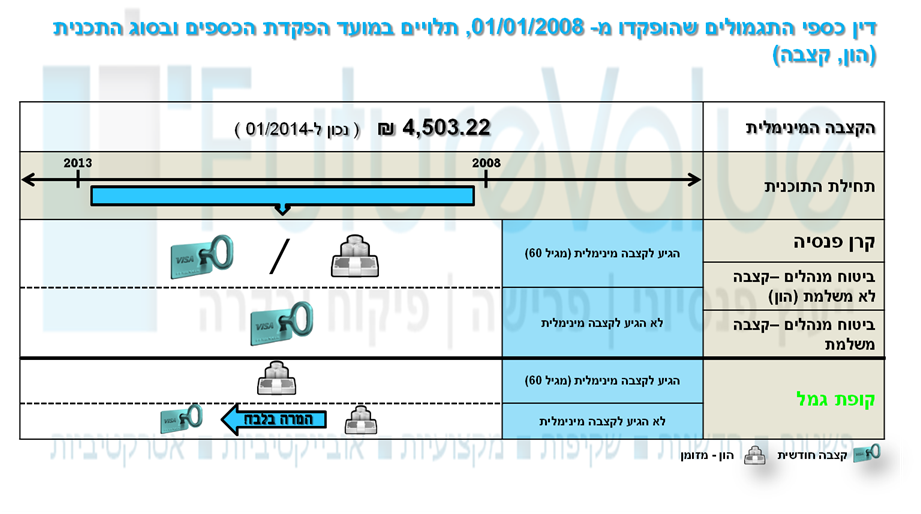

כספים שהופקדו משנת 1/1/2008

כספי תגמולים – כספים שהופקדו בתקופה זו בתוכנית זו , בהתאם לתיקון 3 לחוק קופות הגמל, יוגדרו ככספים הוניים / (ניתנים להמרה דרך קופה קצבתית). כל מבוטח שיגיע לגיל הפרישה יהיה חייב בטרם ימשוך כספים מתוכניות אלו כחד-פעמיים (מזומן), להוכיח כי עומדים לזכותו מכלל התוכניות שברשותו מינימום של קצבה. מינימום הקצבה שנקבעה לפי מדד מרץ 2008 היא 3850 ₪. נכון ממודד להיום 2/2013) – 4,415.18 ₪.

במידה ולא צבר המבוטח קצבה מינימאלית זו, לא יותר לו ע"י מס הכנסה, משיכת סכומים חד פעמיים ויאלץ להמיר כספים אלו דרך העברת הכספים לקופה היודעת לשלם קצבה חודשית.

**בהוראות הדין נקבעו מקרים חריגים למשיכה בטרם מועד הזכאות .

כספי פיצויים – יכול המבוטח למשוך כספים אלו מרגע סיום העבודה אצל מעסיק מתקופה זו בדרך של חד פעמי (מזומן) בכל זמן.

**מצבים בהם לא יחול חיוב במס, גם במשיכה שלא כדין לפני גיל פרישה (וטרם הגיע לגיל 60 ו-5 שנות וותק), אם התקיים אחד מהתנאים הבאים:

- תשלום במקרה מוות העובד.

- תשלום במקרה של נכות מלאה (מעל 75%) לצמיתות.

- תשלום בגיל פרישה, בתנאי שקיימת פרישה מוחלטת, או צמצום העבודה בשיעור של 50% לפחות.

- הוצאות רפואיות בשנה, מעל מחצית הכנסות באותה שנה – בכפוף לאישור פקיד שומה

קיימת אפשרות נוספת:

עקב מצב סוציאלי קשה, כגון מחלת קרוב משפחה, ניתן לפנות למס הכנסה ובמקרה זה כל עוד הכנסות המשפחה נמוכות מהכנסה מינימלית, יאשר מס הכנסה משיכת כספי התגמולים, לא בבת אחת, אלא בשעורים חודשיים

משיכת כספים שלא בהתאם לתקנות גוררת " קנס " בצורת מס בשיעור 35% על כספים שמקורם

בקופ"ג הונית , ואם מדובר בכספי קצבה המס יהיה הגבוה בין 35% למס השולי של המבוטח.

שיעור רווח הון לפי מועדי הפקדה בקופת הגמל

במסגרת תיקון פקודת מס הכנסה שבוצע במסגרת חוק ההתייעלות הכלכלית (תיקוני חקיקה ליישום התכנית הכלכלית לשנים 2009-2010), התשס"ט-2009, שנכנס לתוקף ביום 1.7.2009, בוטל מס רווח הון על כספי תגמולים ופיצויים. הטבלה הבאה מפרטת את שיעור רווח ההון בטרם נכנס לתוקף השינוי.

בנוסף ב- 24 בנובמבר 2009 הוציא הממונה על שוק ההון ביטוח וחסכון הנחייה לכלל הגופים המוסדיים (בתי השקעות/חברות ביטוח) בדרישה להתאים את הדיווח השנתי והדיווח הרבעוני לעמיתים ולמבוטחים בהםמיולי 2009 לא ייגבה מס רווח הון בגין ריבית ורווחים שנצברו בקופות גמל לתגמולים, לרבות בקופות ביטוח לתגמולים.

| שיעור רווח הון | מועד הפקדה |

| 15% | כספים שהופקדו מה-1/1/2003 (ולגבי עמית עצמאי –מה-1/12/2002) עד ה- 31/12/2005 |

| 20% | כספים שהופקדו מה-1/1/2006 ועד ה- 31/12/2011 |

| 25% | כספים שהופקדו מה-1/1/2012 ואילך |

שיעור המס על רווחי הון יהיה על הרווח לאחר השפעת האינפלציה (רווח ראלי).

** אין לראות באמור לעיל משום המלצה לביצוע פעולות ו/או ייעוץ במוצר פנסיוני ו/או שיווק פנסיוני ו/או המלצה לביצוע פעולותו/ או יעוץ במוצר פיננסי ו /או ייעוץ מכל סוג שהוא. המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ המתחשב בנתונים ובצרכים המיוחדים של כל אדם. כל העושה במידע הנ"ל שימוש כלשהו – עושה זאת על דעתו בלבד ועל אחריותו הבלעדית.

באפשרותך להשאיר הערה