![]() נכתב ע"י אופיר שץ | FutureValue

נכתב ע"י אופיר שץ | FutureValue

רובם של הקוראים יטו להסכים כי, עולם הפנסיוני הוא עולם לא ברור, קשה לפענוח ויותר מזה שאין באמת כלים שעוזרים באמת להבין.

רובם של הקוראים יטו להסכים כי, עולם הפנסיוני הוא עולם לא ברור, קשה לפענוח ויותר מזה שאין באמת כלים שעוזרים באמת להבין.

כל אחד לחוד מערכי הליבה שלנו, הם לא באמת שיעניקו ויענו על דרישותיכם על-מנת להרגיש בטוחים יותר בסביבה זו, אלא כולם יחד.

לאור קו הערכים שאנו עומדים מאחוריו, פשטות, חדשנות, שקיפות, מקצועיות, אובייקטיביות ואטרקטיביות ולאור חוסר הבהירות הקיימת בכל העולם הפנסיוני ואין כאן שום אצבע מאשימה, בחרנו גם להציג לכם הסבר מפורט אודות הדו"ח השנתי/רבעוני שכל אחד מאיתנו מקבל בדואר/במייל מידי רבעון/שנה ושוב מוצא את עצמו ללא הסבר באמת אמיתי.

חשוב: משנת 2015, נשלחו לחוסכים דוחות חדשים השונים מקודמיהם.

מצד אחד מנסה משרד האוצר לייעל ולפשט את הדוחות ע"י צמצום פרטים אך מצד שני סובלים הדוחות מחוסר מידע חשוב. מאמר זה בא להציג את הדוחות שנתיים/רבעוניים שנשלחו לפני שנת 2015 המקיפים יותר ומסייעים יותר לפי דעתנו.

במידה ואינכם מסופקים מהדוחות החדשים שנשלחו בשנת 2015, אתם רשאים לפנות לגוף המבטח ולבקש את הדוח ההיסטוריים המכילים מידע נוסף חיוני.

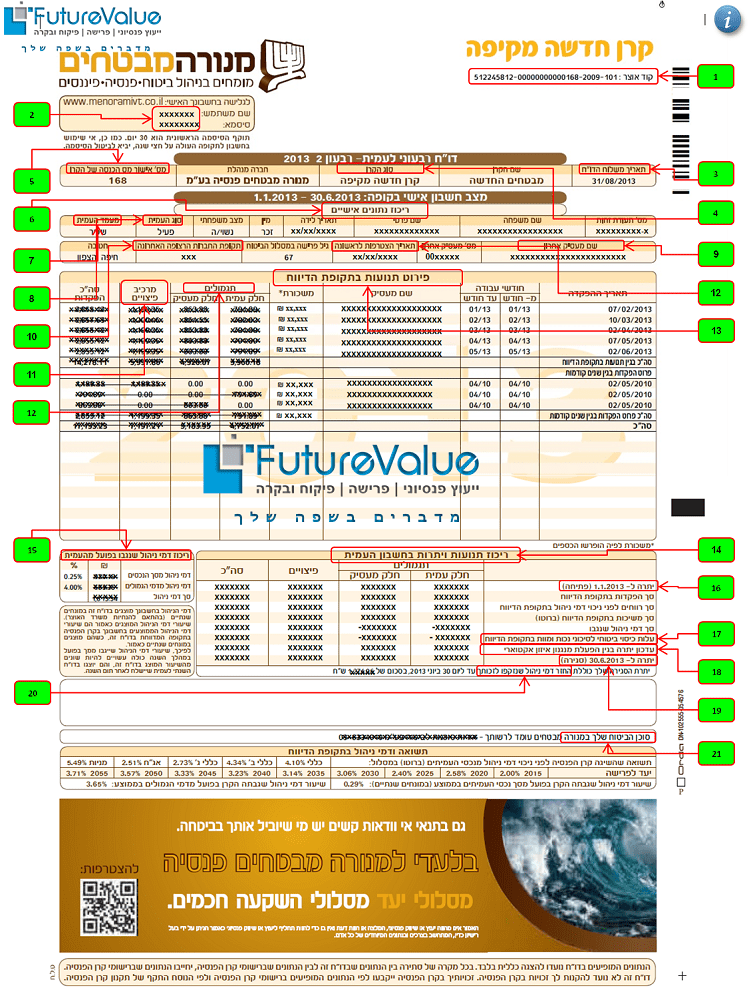

הדוח הוא דוגמא אחת מיני דוחות רבעוניים רבים של יצרנים שונים, השדות הרלוונטיים והחשובים סומנו באדום ובסמוך להם מספר אשר בתחתית הדף יובא הסבר מפורט.

לרוב, דוח רבעוני בשונה מדוח שנתי בא להציג ברמת ההתנהלות החודשית כדוגמא הפקדות חודשיות.

לידיעתכם, ע"פ תקנות משרד האוצר, קופה אשר לא פעילה ולא צברה 50,000 ש"ח ומעלה, אין חובה על החברה המנהלת לשלוח לעמית דוח מידי רבעון אלא פעם בשנה.

המשך גלישה נעימה,

צוות FutureValue

גוף הדוח

לפניכם תרשים מפורט – דוח תקופתי גירסת לפני 2015 (גירסה מפורטת יותר-ניתן לבקש מהקרן) להגדלה ניתן ללחוץ על מרחב התמונה.

סעיפי הסבר 1-13

ריכוז נתונים למבוטח בקרן הפנסיה.

1) קוד האוצר

זהו מרכיב המשמש מעין תעודת זהות של המוצר שבידכם. מורכב מ-30 ספרות.

תשע הספרות הראשונות-מס' החברה המנהלת לפי רשם החברות(לרוב ח.פ)

ב-14 הספרות הבאות – ארבע ספרות בתוכן מכילות את מס' מס הכנסה של המוצר

ארבע ספרות נוספות – מסמל את מסלול ההשקעה

שלוש ספרות אחרונות – מסמל מסלול הביטוח בו אתם מבוטחים. לדוגמא בדוח: "מסלול פנסיה מקיפה"

2) שם משתמש וסיסמה

באפשרותכם לגלוש לתוך אתר של קרן הפנסיה ולהוריד את הדוח בכל עת.

3) תאריך משלוח הדוח

דוח זה הוא דוח רבעוני. הוא נשלח אליכם בתום כל רבעון לאחר כחודשיים. ניתן לראות כי התאריך משקף את תאריך הדוח תחת "מצב חשבון אישי בקופה"

4) סוג הקרן

זהו מרכיב חשוב. מציג את סוג התוכנית בקרן הפנסיה שלכם. קיימים מסלולים כדוגמא: קרן פנסיה חדשה מקיפה, יסודית, ותיקה-מקיפה, ותיקה יסודית. לרוב מסמל את סוג התוכנית ואיתה אופי הקרן (עם ביטוח או בלי ביטוח).

מאמר שיכול לעניין אותך סוגי קרנות הפנסיה בישראל

5) מס' אישור מס הכנסה של הקרן

זהו נתון מפתח של הקרן פנסיה בה אתם נמצאים. דרך נתון זה ניתן לדעת באיזו קרן אתם נמצאים וכך תוכלו לבדוק תשואות, מסלולי ביטוח כלליים ונתונים נוספים חשובים אודות הקרן שלכם.

6) ריכוז נתונים אישיים

חלק זה מכיל בתוכו את מס' ת.ז של החוסך, שם משפחה ופרטי, תאריך הלידה (יש לשים לב שלא נעשתה טעות בקרן הפנסיה), מין, מצב משפחתי, סוג העמית, מעמד העמית.

7) סוג העמית

מציג בפניכם את מצבכם בקופה. יופיע "פעיל/לא פעיל". עבור קרן הפנסיה, מצב של לא פעיל הוא שאינכם מכוסים ביטוחית עוד. חלילה באירוע ביטוחי, לא תיהיו/משפחתכם זכאים לפיצוי מצד הקרן פנסיה.

8) מעמד העמית

מציג בפניכם את מצבכם בקופה. יופיע "שכיר/עצמאי". סטטוס זה גורר אחריו זכויות וניהול העברת כספים באופן שונה. במקרה של סיום עבודה, במצב שלר סטטוס שכיר, יש להמציא אישורים מצד המעסיק. במצב של עצמאי, אין חובה. כל רגע שאתם בסטטוס "שכיר", בעל התוכנית סביר להניח יהיה מעסיקכם. כמו כן, התייחסות שונה בכל הקשור לפידיון כספים בהתאם לחוקי קופות גמל.

9) שם מעסיק אחרון

מציג בפניכם את מעסיקכם האחרון שהפקיד כספים לקופה. ניתן להפקיד כספים לאותה קרן פנסיה כדוגמא מבטחים החדשה, מקפת, מיטבית עתודות (לא "כלל עתודות") ועוד מספר קרנות ממספר מעסיקים בו זמנית בניגוד לתוכניות כדוגמת ביטוח מנהלים/קופת גמל. לרוב תזהו קרן זו ע"פ מספר חשבון הזהה למס' ת.ז שלכם. המידה ולא יופיע. סביר שניתן להפקיד בו זמנית.

10) תקופת החברות הרצופה האחרונה

פרט חשוב מאוד בדוח זה. ע"פ מספר חודשים אלו ניתן לדעת כמה זמן הינכם פעילים בהתייחס לכיסויים הביטוחיים בהם אתם מכוסים במסגרת הזכויות בקרן (פנסיית נכות/פנסיית שארים).

לעיתים מצטרפים קיימים מפסיקים להיות פעילים ולאחר חידוש החברות בקרן הופכים להיות בסטטוס "פעיל" מה שמחדש את היותם מבוטחים אך במידה וקיימת בעיה בריאותית, יהיו חייבים לעמוד בתנאים חדשים מול הקרן פנסיה.

11) מרכיב הפיצויים

דוח רבעוני זה בא לפרט את ההפקדות החודשיות של כספי הפיצויים מצד המעסיק. הפקדה זו היא נגזרת של שיעור הפרשה מהמשכורת המוגדרת בקופה.

12) תאריך הצטרפות לראשונה

התאריך בו נפתחה הקופה להפקדות ראשונות. לפרמטר זה חשיבות מועטה בהשוואה לקרנות הפנסיה הוותיקות, ביטוחי מנהלים וקרנות השתלמות. לאור כפיפותה של קרן פנסיה לחוקי קופות גמל, תאריך זה משמש עבורכם מדד עבור אותם הכספים שנחסכו ודינם בכל תקופה ותקופה. ניתן לקרוא בהרחבה אודות אופן משיכת כספים ודינם בהתאם ליום הפקדתם.

12.1) תגמולים

דוח רבעוני זה בא לפרט את ההפקדות החודשיות של כספי התגמולים מצד המעסיק ומצד העובד. הפקדה זו היא נגזרת של שיעור הפרשה מהמשכורת המוגדרת בקופה. יש לשים לב כי גובה ההפקדה של המעסיק אינה בהכרח חייבת להיות הפקדה זהה של העובד.

13) פירוט תנועות בתקופת הדיווח

חלק זה רחב יחסית בדוח רבעוני בשונה מדוח שנתי הבא גם לציין מסלולי ביטוח וכו'.

חלק זה מפרט את גובה המשכורת המוגדרת בקופה להפקדות, תאריכי ההפקדה של העובד ו/או של המעסיק, פירוט חודשי העבודה להפקדות, שם המעסיק המפקיד לקופה(ייתכנו 2 מעסיקים בו זמנית במקרה של מבטחים – ראה סעיף 9 המפרט בנושא), גובה ההפקדה למרכיב התגמולים של העובד ו/או המעסיק, גובה ההפקדה בפועל של מרכיב הפיצויים, וסה"כ הפקדות מידי חודש עבור תקופת הדוח ותשלומים מקבילים משנים קודמות.

סעיפי הסבר 14-21

14) ריכוז תנועות ויתרות בחשבון העמית

חלק זה בא להציג בפני החוסך את יתרת הפתיחה מתחילת השנה בשקלים חדשים לגבי כספי המעסיק והעובד, סך ההפקדות בדוח, תשואות ורווחים, פידיונות אם נעשו, דמי ניהול שנגבו בש"ח, העלות הביטוחית שנגבתה ע"י קרן הפנסיה, סכום הכסף שהופקד עבור החוסך או גבייה עבור מאזן אקטוארי( אם ארעו הפסדים, ההפסד מתחלק בין כלל החוסכים בקרן וההיפך), וסך הכספים שנחסכו בקופה עד תאריך "מצב חשבון אישי בקופה"-הרבעון המצטבר.

15) ריכוז דמי ניהול שנגבו בפועל מהעמית

חלק זה מתחלק ל-2:

דמי ניהול מסך הנכסים ב-₪– גובה דמי הניהול השנתי. נגזרת של שיעור דמי הניהול השנתי מטה מסך החיסכון הצבור בקופה.

דמי ניהול מסך הנכסים ב-%– אחוז דמי הניהול השנתי. זה מוכפל בגובה החיסכון בקופה. מקסימום ד"נ שרשאית לגבות הקרן הם 0.5%.

דמי ניהול מדמי הגמולים ב-₪– גובה דמי הניהול החודשי. נגזרת של שיעור דמי הניהול מטה מגובה ההפקדה החודשית של העובד והמעסיק.

דמי ניהול מדמי הגמולים ב-%– אחוז דמי הניהול החודשי. זה מוכפל בגובה ההפקדה החודשית.

מקסימום ד"נ שרשאית לגבות הקרן הם 6%.

16) יתרת פתיחה לתאריך xx-xx-xxxx

סה"כ כספים בקופה נכון לתאריך ב"מצב חשבון אישי בקופה"-הרבעון המצטבר כפי שמופיע ליד סעיף 6.

.

17) עלות כיסוי ביטוחי לסיכוני נכות ומוות בתקופת הדיווח.

מרכיב זה בא להציג את העלויות הנגבות מתוך הקופה במהלך תקופת הדוח. הכיסויים הביטוחיים הם: פנסיית שארים-מקרה מוות ופנסיית נכות-אובדן כושר עבודה.

לדוגמא, דוח רבעוני זה נכון לתאריכים "מצב חשבון אישי בקופה"-הרבעון המצטבר. העלות כאן נכונה עבור 6 חודשים. עבור כל חודש קחו את הסכום המוצג בעמודת סה"כ וחלקו במס' החודשים המוצגים בתקופת הדוח.

18) עידכון יתרה בגין הפעלת מנגנון איזון אקטוארי.

גירעונות או עודפים אקטואריים בקרן פנסיה קורים כאשר אירועי נכות ומוות באוכלוסייה המבוטחת אינם תואמים את הנחות הקרן, שכן קרן פנסיה מחשבת את עלות הסיכון הביטוחי ואת מקדמי ההמרה לפנסיית זקנה על פי הנחות דמוגרפיות.

לכן, אם מספר מקרי הנכות בפועל גדול ממספר המקרים הצפוי לפי הנחות הקרן, נגרם גירעון אקטוארי, המחייב להפחית את הצבירה הפנסיונית של העמיתים ואם קיים רווח, יופיעו הסכומים בעמודת סה"כ בפלוס לזכות החוסך בקופה.

19) יתרת סגירה לתאריך xx-xx-xxxx

סה"כ כספים בקופה שנחסכו נכון עד תאריך ב"מצב חשבון אישי בקופה"- הרבעון המצטבר כפי שמופיע ליד סעיף 6. כספים שנחסכו עד סוף תקופת הדוח.

20) החזר דמי ניהול שנזקפו לזכותך.

דמי הניהול הוא מרכיב משמעותי לחוסך. מקסימום דמי הניהול שרשאית הקרן לגבות מהעמית מההפקדה שוטפת כל חודש הם 6%.

מקסימום דמי הניהול שרשאית הקרן לגבות מהעמית מדי שנה מהחיסכון המצטבר הם 0.5%.

לכן, במידה ובדוח שבידכם קיימים דמי ניהול שונים מאלה, יזקף לטובתכם החזר דמי ניהול בגופה ההפרשים.

21) סוכן הביטוח שלך.

כאן יוצג מיהו סוכן הביטוח שלך שדרכו אתה מבוטח בקרן הפנסיה. במידה וקיים סוכן ביטוח, יוצג שם הסוכן/סוכנות. פנה אליו בכל שאלה, הוא זוכה לתמורה מקרן הפנסיה עבור השירות שהוא נותן לך. במידה ומוצג ישירים, דע כי הינך מבוטח בקרן הפנסיה ללא מתווך/משווק פנסיוני/סוכן ביטוח.

זכור כי התקשרות ישירה מול קרן הפנסיה מקטינה את הוצאותיך מול הקרן וחוסכת את דמי התיווך שגובים המשווקים/סוכני הביטוח.

דוח זה עזר לכם ושיפר את הידע שלכם? שתפו חברים בקישורים מטה

המידע במאמר הנ"ל אינו מהווה – ייעוץ משפטי ו/או ייעוץ פנסיוני ו/או ייעוץ כלכלי ו/או ייעוץ השקעות ו/או ייעוץ קריירה ו/או ייעוץ לימודים או תחליף לו ואינו מהווה המלצה לנקיטת הליכים ו/או פעולות או להימנעות מהם ולא תהיה כל אחריות מכל סוג שהוא כלפי משתמש כזה או אחר בגין כך.

באפשרותך להשאיר הערה