![]() נכתב ע"י אופיר שץ | FutureValue

נכתב ע"י אופיר שץ | FutureValue

| |

| רקע | קרן הפנסיה מיטבית-עתודות החדשה מתחלקת לקרן פנסיה מקיפה וקרן פנסיה כללית (כלל פנסיה משלימה). קרן ההפנסיה מיטבית-עתודות בהתאמה אישית נכון לשנת 2015 הינה קרן הפנסיה השלישית בגודלה במדינה. גודל הוא אלמנט חשוב אך לא די בכך. |

| תשואות הקרן לפי רמות הסיכון | קרן הפנסיה מיטבית-עתודות החדשה כוללת מספר אפיקי השקעה בינהם: מסלול כללי, ספיר, מסלול פנסיונרים, מסלול השקעה "כהלכה" (חושן), ענבר |

| לתשואות המעודכנות לפי רמות הסיכון >> | |

| מאזן אקטוארי (נכון ל-2015) להסבר מפורט | 0.01- |

| מספר מס הכנסה (מ"ה) | מקיפה: 170 כללית: 667 |

| דמי הניהול | דמי הניהול מקסימליים שרשאית קרן הפנסיה לגבות: 0.5% מסך החיסכון (מהצבירה) 6% מההפקדה החודשית (מהפרמיה) ניתן למצוא בשוק החופשי דמי ניהול מופחתים בהתאם לסך החיסכון שצברתם, הארגון בו אתם עובדים ועוד. |

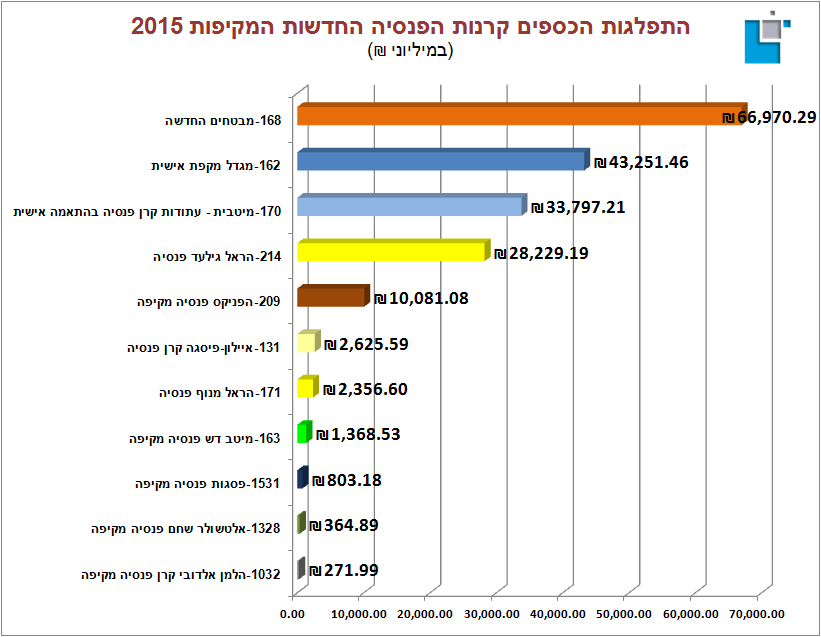

| גודל הקרן (נכון ל-2015) | 33,797,200 מליוני ₪ (כ-33.5 מיליארד ₪) |

| תקנון הקרן לצפייה | מעודכן 2015 |

| מסלולי ביטוח בקרן | יסודי 64/67 ▪ מסלול בסיסי ▪ מסלול בסיסי נכות מינימלית ▪ מסלול משפחה (עתיר ביטוח) ▪ מסלול עתיר ביטוח נכות ▪ מסלול עתיר ביטוח שארים ▪ מסלול עתיר חסכון ▪ מסלול עתיר חיסכון בפרישה מוקדמת ▪ מבוטח בודד |

| |

באפשרותך להשאיר הערה