![]() נכתב ע"י אופיר שץ | FutureValue

נכתב ע"י אופיר שץ | FutureValue

ערכנו עבורכם סדרת מאמרים שתסייע לכם לקבל החלטה. | תוכן עניינים |

לטענתו, קיימת בעיה בנושא מקדמי הקצבה בכך שהם נקבעים מלכתחילה ביום כריתת החוזה. הסיכון של תוחלת החיים לא לגמרי ברור. זהו סיכון גם למוכר וגם לחוסך. זהו סיכון שאף אחד מהם לא מבין בפני איזה סיכון הם עומדים.

גם שעליית תוחלת החיים עולה היא לא וודאית. אי הוודאות כאן היא עצומה גם לקונים וגם למוכרים. מנתונים של אקטוארים בבריטניה ניתן לראות כי בעוד 20 שנה (2033) תוחלת החיים תיהיה בין 85 ל-90 בתחזיות שונות.

מה זה אומר?

נתונים נכון ל-2013: כ-90% מהכספים של פוליסות עם מקדמים מובטחים כ- 140 מיליארד נחסכים אצל 5 החברות הגדולות.

עודף ההון של החברות מעל ההון הנדרש כדי שתיהינה ברות פרעון (שתוכלנה לשלם את הזכויות) הוא 4.4 מיליארד ש"ח.

ז"א, 3% שינוי בעתודות ונמחק כל עודף ההון. זה יכול לגרום לחברות להתמוטט אם מסתבר שטעינו. אי הוודאות מאוד גבוהה והכמות של הכסף שעומדת חשופה לסיכון היא עצומה.

אז נשאלת השאלה למה לא לתת לחברות הביטוח לבטח את הסיכון הזה והתשובה, שהן לא מסוגלות. אף מבטח משנה (זהו אותו מבטח מחוץ למדינת ישראל) לא מוכן לבטח את נושא המקדמים.

הם מוכנים רק כאשר החוסך פורש לגיל פרישה. לטענתם הסיכון גדול מידי. זהו סיכון שלא ניתן לכימות. בישראל התוכניות נשענות על הבטחה שאף אחד לא יודע מה טיבה.חברות הביטוח תמחרו את המקדמים בתוכניות המנהלים עם מרווח מאוד מאוד גבוה והמרווח הזה נועד להגן עליהם. הם הציגו ללקוחות שהם באים לגבות מהלקוחות מרווח מאוד גבוה כדי להגן על המבוטחים.

חברות הביטוח לקחו מרווח של 30 נקודות בין ביטוחי המנהלים לקרנות הפנסיה. הם רצו להגן על עצמם. זה שיקף מקרים מסויימים של תוחלת חיים מעבר ל -100 שנים. בתוך העלות הכניסו את העלות של המקדם.

מה המחיר שגובה מכם, החוסכים, מקדם הקצבה?

זה מאוד קשה לדעת כי אין לזה שוק שיכול להצביע על זה, אין לזה ביטוח משנה. ובגלל שלא ניתן לדעת כמה המקדם שווה, לא ניתן לדעת כמה לגבות עבור החסכון והמקדם וכתוצאה מכך החוסך לא יוכל לבצע השוואה בין המוצרים. המקדם היה עבור מסלול יחיד. עבור הבטחת קצבה של 240 חודשים ואם רוצים מאוחר יותר לשנות מסלול ל360 חודשים בעקבות ילדים או אישה חדשים אז מתברר כי לא קיים מקדם מובטח כי הוא מובטח רק עבור מסלול ספציפי.

המטרה לבודד את המקדם היא בכדי שניתן יהיה למדוד ולנהל את הסיכון. שיהיה ברור גם לקונה וגם למוכר. שיהיה שקוף ללקוח אם הוא רוצה לשלם או לא רוצה לשלם כך אומר פרופ' עודד שריג.

למה בעצם חשובה לנו כל הפתיחה העמוסה בפרטים?

הדיון סביב השאלה הזו מה עדיף יצרה תעשיה שלמה שנשארה לאורך שנים כמשהו שלעולם לא ייפתר.

כל הבלבול סביב השאלה מה כדאי קרן פנסיה או ביטוח מנהלים נבע ממרכיב אחד משמעותי והוא מקדמי הקצבה המובטחים שיש בביטוח מנהלים ולא בקרן הפנסיה.

מרכיב זה עמד לצידם של חברות הביטוח והמשווקים כל זמן שלא ניתן יהיה לערוך באמת השוואה. על אף קושי זה, אנסה במאמרי זה לערוך השוואה ובסוף להציג את המלצתי מתוך נסיוני.

בבואי לערוך השוואה זו, אודה כי מקדם הקצבה הוא אכן מרכיב משפיע ביותר. על מנת לדעת מה מידת ההשפעה ומה מידת היתרון שלו ראשית אתייחס לשאר הפרמטרים כדי לבודד את המקדם ורק בסוף נדע ונשלב אותו בהשוואה שלי.

חשוב לציין כי למרות ש 2013 נפתחה ללא תוכניות מנהלים עם מקדמי קצבה מובטחים, עדיין מסתובבות להן בשוק תוכניות רבות שנפתחו בעבר. ולכן, זהו המקום לבחון שוב את התיק הפנסיוני שלכם בהקשר למאמר.

ננסה להמחיש כאן במספר דוגמאות ע"פ סטטוס משפחתי של: רווק, נשוי ונשוי+

כמובן שאתייחס בין אם המבוטחים נמצאים תחת הסכמים מפעליים ובין אם זכאים לתנאים מהמעסיק כדוגמת כיסוי אובדן כושר עבודה (א.כ.ע.)

לפניכם כל הפרמטרים להשוואה (קרן פנסיה / ביטוח מנהלים)

דמי ניהול ▪ כיסויים ביטוחיים ועלויות ▪ שיעורי ההפרשות ▪ תשואה – רווחים ▪ תקנון מול חוזה ▪ דמי ניהול ▪ כיסויים ביטוחיים ועלויות ▪

דמי ניהול

רוב רובו של ציבור החוסכים מתקשה באמת להבין את עולם הביטוח או הפנסיה אבל אם נעלה בפניו את נושא העלויות-דמי הניהול, מיד יקפוץ ויאמר " ללא ספק שביטוחי המנהלים גובים דמי ניהול גבוהים ביחס לקרנות הפנסיה", זהו המוצר שהתחרה ומתחרה לצידם לאורך השנים.

זו אכן עובדה ואין כאן מקום לספקות. יש לכך את ההסברים מדוע, אחד מהם הוא נושא לקיחת הסיכונים שלוקחות על עצמן חברות הביטוח אך כאן המקום לשאול, האם עבור העלות שכל אחד מכם משלם אכן מצדיק את שיעור רמת הסיכון שהן לוקחות על עצמן? לעיונכם במאמר המורחב המציג הבדלים, הסברים נרחבים ודוגמאות

לידיעתכם, מאמרים אלו מתבססים על דמי ניהול של:

קרן פנסיה: מההפקדה החודשית (פרמיה) 4% מסך החיסכון (צבירה) 0.3%

ביטוח מנהלים: מההפקדה החודשית (פרמיה) 4% מסך החיסכון (צבירה) 1.25%

כיסויים ביטוחיים ועלויות

ביטוחי המנהלים וקרנות הפנסיה מלבד היותן מכשיר חסכון פנסיוני לטווח הארוך, הן תוכניות המשלבות לרוב 3 הגנות: קצבה חודשית לגיל הפרישה, הגנה ביטוחית במקרה של אובדן כושר עבודה והגנה ביטוחית לבני משפחת המבוטח במקרה מוות.

בשל מורכבות התוכניות, בייחוד תוכניות ביטוחי המנהלים אשר תוכננו בעבר ביתר המרץ וביתר התחכום שלא מן הנמנע (מבלי להתמם) בכדי להקשות על השליטה והבנתן, החלטנו לפרוס בפניכם את הפרטים שמאחורי התוספות הביטוחיות, על מה אתם באמת משלמים והאם אפשר לשפר את הרווח לאורך תקופת החסכון.

כמו כן, אודות הכיסויים הביטוחיים ניתן לקרוא גם בהרחבה מאמרים תחת "ביטוחי מנהלים" "וקרנות הפנסיה".

למאמר המלא קרן פנסיה או ביטוח מנהלים-כיסויים ביטוחיים ועלויות

תשואה – רווחים

השגת תשואה גבוה=רווחים גבוהים לכספיכם. אין ספק שלפרמטר זה השפעה רבה על חסכונותיכם.

אם כך, מהו הקושי שאנו נתקלים בו?

להזכירכם, FutureValue מעניקה שירותי ייעוץ פנסיוני פיננסי אובייקטיביים, ללא כל התקשרות חוזית עם גופים פיננסיים ולכן, אותם המשווקים, נוהגים להגיע אליכם חמושים בטבלאות מפוארות אך אל נשכח כי לא נדע לעולם את תשואות העתיד.

המדד היחיד שנוכל לבחון כאן זה את ביצועי העבר מה שיקנה לכם קנה מידה אודות איכות ניהול הכספים בשוק ההון.

לפניכם טבלאות הבאות להמחיש את השפעתם על כספיכם. מה מניב יותר? קרן פנסיה או ביטוח מנהלים?

למאמר המלא קרן פנסיה או ביטוח מנהלים-תשואה - רווחים

שיעורי ההפרשות

לשיעורי ההפרשות, קרי לאחוזי ההפרשות השונים המופקדים בתוכניות, חשיבות רבה (תגמולים + פיצויים). לכל אחוז השפעה רבה בטווח הארוך ואפילו משמעותית מאוד ולכן, בחרנו להציג בפניכם את ההבדלים הקיימים בין ביטוחי המנהלים וקרנות הפנסיה אך עם זאת עולה השאלה מה עדיף בהקשר לפרמטר זה.

האם סעיף 14 הוא סוג של יתרון לקרן הפנסיה? האם הסכם מיוחד אצל המעסיק לגבי כיסוי ביטוחי אובדן כושר עבודה (א.כ.ע) מיטיב עם ביטוח המנהלים?

למאמר המלא קרן פנסיה או ביטוח מנהלים-שיעורי ההפרשות

חוזה מול תקנון

החוזה בהשוואה לתקנון, שונה בהגדרתו הבסיסית. חוזה אינטואיטיבית משדר לנו משהו קבוע, יציבות, בטחון אבל כמו כל דבר בחיים, לכל דבר יש מחיר.

תוכניות ביטוח מנהלים היא תוכנית חוזית בהשוואה לקרן פנסיה אשר מעוגנת בתקנון.

פרמטר זה חשוב ולכן, חשוב לנו להביא לידעתכם את ההבדלים והמחיר שפרמטר זה גובה.

האם באמת המחיר שקול לתועלת? אולי ההבדל זניח בניגוד למשווקים שיגרסו אחרת? איך באמת למדוד את זה? על כל זאת ניתן לקרוא בהרחבה

למאמר המלא קרן פנסיה או ביטוח מנהלים-חוזה מול תקנון

ביטוח הדדי מול ביטוח אישי

כפי שהזכרנו בתחילת המאמר, תוכניות קרנות הפנסיה וביטוחי המנהלים מכילות בתוכן מרכיבים ביטוחיים. אופי הניהול שונה בין התוכניות ויחד איתו מתלווה עלות כספית גבוהה.

אירוע ביטוחי ניתן לחזות ע"פ כלים שונים ביניהם הסטטיסטיקה הנשענת על תורת ההסתברות ובמקרים רבים גם, על הנחות פרקטיות. האם יקרה לי אירוע ביטוחי? האם שווה לשלם עבור הפיצוי שמנגד עומד סיכוי נמוך שאירוע זה יקרה? האם חברת הביטוח תוכלנה לעמוד בהתחייבויותיה ברגע האמת? כל אלה שאלות שהספקתי לחוות מלקוחות והרשימה עוד ארוכה.

ע"מ לקבל החלטה איזו תוכנית אכן חשובה לנו ועונה על צריכנו בהתחשב בפרמטר זה, ניתן להמשיך לקרוא בהרחבה

למאמר המלא קרן פנסיה או ביטוח מנהלים-ביטוח הדדי מול ביטוח אישי

הצהרת בריאות

להצהרת הבריאות חשיבות רבה עבור חברות ביטוח/קרנות הפנסיה והיא לאמוד את גובה הסיכון שהן לוקחות על עצמן. נכון כי קיימות מטרות נוספות אך זו העיקרית מבינהן.

בהצטרפותכם לאחת מן התוכניות הללו, תדרשו לרוב להצהיר בין אם בצורה מפורטת או מצומצת, על מצבכם הבריאותי ועל פי התוצאות תדעו אם אכן תוכלו להצטרף ולהיות מבוטחים.

אתם מעוניינים להצטרף לאחת התוכניות ולהיות מבוטחים? ייתכן שהיסטוריית מצבכם הבריאותי עלול להקשות על הצטרפותכם? כאן תוכלו למצוא את הנתיב המתאים והנכון ביותר עבורכם וכך תוכלו להעניק משקל ראוי לפרמטר זה רגע לפני קבלת החלטה מי מבין התוכניות אכן מתאים לכם יותר.

למאמר המלא קרן פנסיה או ביטוח מנהלים-הצהרת בריאות

מקדם קצבה

כאן מחובתי להודות כי זהו אחד הפרמטרים האחד החשובים והמשפיעים בהגיענו לקבלת החלטה מי מבין התוכניות אכן מתאימה לנו.

מקדם הקצבה הוא מעין אומדן סטטיסטי המעיד על תוחלת החיים שחברות הביטוח מסתמכות עליו בבואם להעניק לכם זכויות ביום הפרישה (קצבה חודשית). מרביתנו מודעים לעובדה כי רובה של האוכלוסיה שונאי סיכון ולכן, פרמטר זה היווה מרכיב שיווקי חזק מאוד במכירת מוצרי ביטוח מנהלים.

מנגד, קרנות הפנסיה מנהלות מרכיב זה ללא הבטחה, היום.

אז מה באמת עדיף? מי מבינכם באמת יודע האם העלות עבור פרמטר זה אכן מוצדקת ושקולה לתמורה? קיים מספר רב של תוכניות הנבדלות מחברה לחברה, מיצרן ליצרן.

זהו בהחלט פרמטר חשוב אך כאן המקום וההזדמנות לערוך בדיקה פר תוכנית ולאמוד את כדאיות התוכניות.

סטטוס עישון

רבים הקוראים קרוב לוודאי ישאלו מה הקשר לעישון. נכון נראה מוזר ולא במקום, מדובר בסה"כ בהשוואה של קרנות פנסיה וביטוחי מנהלים.

כאן המקום לתקן זאת. בהצטרפותכם לאחת התוכניות, לנושא העישון חשיבות רבה בעיקר בעלות הפרמיה שתגבה עבור חברותכם בתוכניות. הסיבה לתוספת התשלום היא עבור הסיכון שלוקחות על עצמן היצרניות (חברות הביטוח/קרנות הפנסיה) לאור העובדה שנושא העישון מהווה סיכון בריאותי עבור הלקוחות.

אילו מבין התוכניות תתייקר בבואכם להצטרף כמבוטחים מעשנים? האם המעשנים מסכנים את שאר המבוטחים? האם כדאי להפסיק לעשן לפני ואז להצטרף? מהן מספר השנים שלא עישנתי ואחשב כלא מעשן?

בסופו של מאמר זה נביא לפניכם את משקלם היחסי של אוסף הפרמטרים בבואכם לקבל החלטה עצמית. מידת חשיבותם של הפרמטרים שהוצגו למעלה.

חשוב לציין כי בשל הפרמטרים השונים מאחד לשני, חוות דעת זו כתובה כהמלצה בלבד ואינה תחליף לייעוץ .

טבלה זו באה להורות לכם היכן לשים דגש בבואכם להשוות ולהצטרף לאחד התוכניות

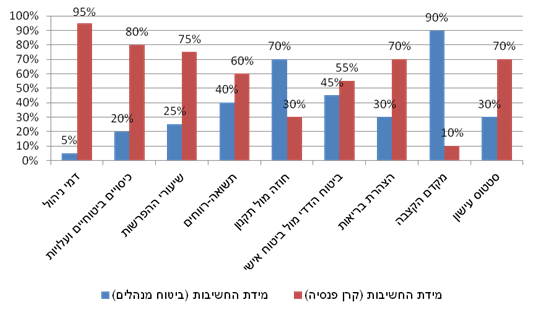

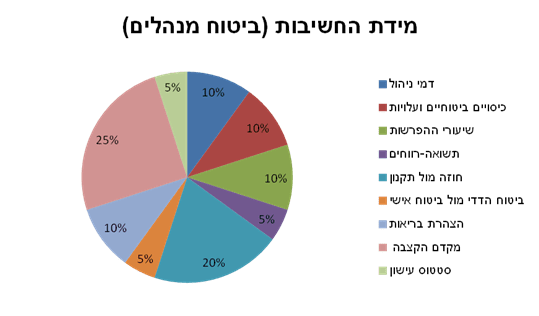

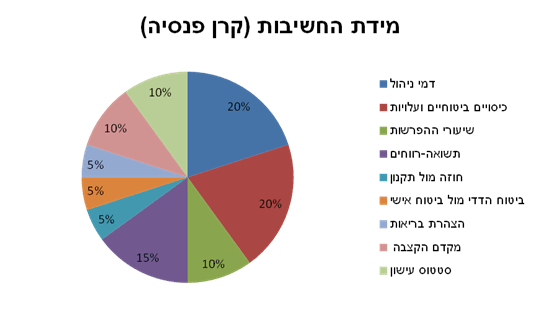

הפרמטר | מידת החשיבות (ביטוח מנהלים) | מידת החשיבות (קרן פנסיה) |

| דמי ניהול | 10% | 20% |

| כיסויים ביטוחיים ועלויות | 10% | 20% |

| שיעורי ההפרשות | 10% | 10% |

| תשואה-רווחים | 5% | 15% |

| חוזה מול תקנון | 20% | 5% |

| ביטוח הדדי מול ביטוח אישי | 5% | 7% |

| הצהרת בריאות | 10% | 5% |

| מקדם הקצבה | 25% | 10% |

| סטטוס עישון | 5% | 8% |

ניתן להסתכל על גרף זה ב-2 אופנים.

האחד: השוואה של קרן הפנסיה מול ביטוח מנהלים לפי חשיבות הפרמטרים

השני: מכיוון שלכל אחד מהמבוטחים קיים צורך שונה, יש למבוטח בבואו להצטרף את המקום לציין את מידת החשיבות האישית שלו לפי הפרמטרים ולשקלל מול אותו המוצר.

דוגמא למחשבה

לדוד חשיבות אישית רבה לגבי דמי הניהול (שזה חשוב לכולם), הצהרת בריאות בשל מצב בריאותי היסטורי, סטטוס שלו כמעשן ואינו חתום על סעיף 14.

לכן: אם ישקלל ימצא כי: במקומות שפרמטר לא רלוונטי כדוגמא סעיף 14 המתקשר לשיעורי ההפרשות, יציין המבוטח 0 בחשיבות האישית. לגבי פרמטר אישי שלא צויין לדוגמא חוזה מול תקנון, יציין 5. כאן בביטוח המנהלים יתקבל 1 מול קרן פנסיה 0.25. בסוף הבדיקה יתקבל ציון עבור כל אחד מן המוצרים.

כך יתאפשר למבוטח להציב את דרישותיו מול החשיבות של קרן הפנסיה וזאת בהסתמך על השוואה שבוצעה לגבי גובה החיסכון וחודשי תוחלת החיים שניתן להגדיל בקרן הפנסיה. ראה טבלת עזר בסוף המאמר.

מקדמי הקצבה זכו לחשיבות הגבוהה בשל ההשפעה הרבה של מקדמי הקצבה על גובה הקצבה הסופית בהשוואה לקצבה בקרן הפנסיה.

ביטוח אישי בעל חשיבות נמוכה יחסית בשל ההשפעה הנמוכה של פרמטר זה על החסכון בעתיד.

לפי גרף זה ניתן לראות כי דמי הניהול זכו לחשיבות גבוהה בשל דמי הניהול הנמוכים המשפיעים משמעותית על גובה החסכון הצפוי.

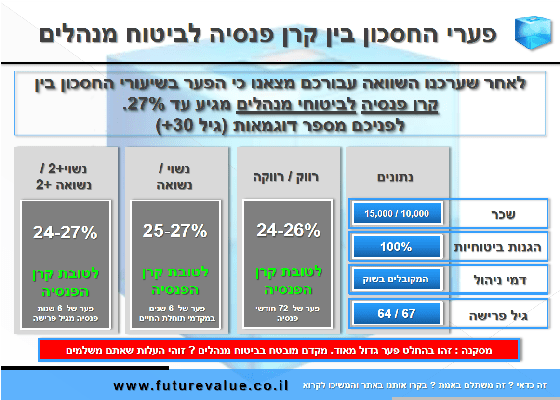

לפניכם טבלת עזר הבאה להמחיש לכם כי למרות שקיים מקדם קצבה מובטח, עדיין יש את החובה לבחון את כל התמונה המלאה ואז לקבל החלטה.

טבלה ג': פערי החסכון בין קרן פנסיה לביטוח מנהלים

ע"פ מחקרים שנערכו ע"י אקטוארים מבריטניה נמצא כי תוחלת החיים עלולה לגדול ב 20 השנים הבאות ולהגיע לגיל 85-90 (לגברים-נכון ל 2013 גיל 84) גידול של בין שנה ל-6 שנים נכון להיום.

באפשרותך להשאיר הערה