![]() נכתב ע"י אופיר שץ | FutureValue

נכתב ע"י אופיר שץ | FutureValue

אופן קבלת הקצבה החודשית/חד פעמי/בגיל הפרישה – קרן פנסיה שינויים לאורך השנים

קרנות הפנסיה בדומה לתוכניות פנסיוניות הקיימות בשוק מכילות בתוכן כספי חסכון המורכבים מתגמולים של העובד והמעסיק וכן כספי הפיצויים.

בבואכם לבחור מכשיר חסכון זה חשוב לא פחות להיות מודע לאופן משיכת הכספים הן בגיל הפרישה ואף במהלך שנות החיסכון בהתאם לחוקי קופות גמל ואופי התוכנית.

ריכזנו עבורכם את מגוון האפשרויות בטרם תבחרו קופה זו. בכל שלב בו תהיו מוכנים לקבל מידע נוסף, אתם מוזמנים לפנות אלינו ללא התחייבות וללא עלות ראשונית.

כפי שציינתי בתחילת המאמר "מהי קרן פנסיה" תוכניות אלו עברו שינויים רבים לאורך השנים.

חלקם של השינויים חלו בעקבות החלטות רגולטוריות – ע"י משרד האוצר וחלקם ע"י קרנות הפנסיה.

במאמר זה אתמקד באופן קבלת הכספים לאורך השנים ולא בתנאי התוכניות לאורך השנים.

שלושת המוצרים הקיימים הם: קרן פנסיה חדשה/קרן פנסיה ותיקה (מעניקה זכויות), ביטוח מנהלים וקופת גמל.

במאמר זה אתמקד בכל הקשור לקרן הפנסיה

בטרם אתחיל, חשוב לציין כי תוכניות אלו כוללים בתוכם את מרכיב התגמולים ומרכיב הפיצויים. כל אחד מהמרכיבים הללו כפוף לחוקים שונים ולכן במאמרי זה אפרט את דין הכספים לגבי כל אחד מהם בנפרד. מרכיב התגמולים כפוף לחוקי קופות גמל ואילו מרכיב הפיצויים כפוף ל"חוק פיצויי פיטורים" ו/או "החוק" – חוק פיצויי פיטורים, התשכ"ג- 1963

חשוב לציין כי כל הנתונים שמובאים כאן עברו בדיקה מקצועית ומעמיקה אך אינם מהווים תחליף לייעוץ פנסיוני פרונטלי.

קרן פנסיה – אופן קבלת הכספים

קרנות הפנסיה היוו אפיק חסכון עד שנת 2000 הדומה באופיו לתוכניות ביטוחי המנהלים אך הרבה פחות סבוך. אחרי שנת 2000 קרנות הפנסיה היוו מכשיר חסכון לקצבה בלבד עד השינויים שהתחוללו בעקבות תיקון 3 בשנת 2008 בו נקבע ע"י האוצר כי בטרם ימשוך החוסך כספים חד פעמיים, עליו להוכיח כי צבר קצבה מינימאלית המתנה וצמודה למדד.

חשוב לציין כי רוב הנתונים יתייחסו לקרן פנסיה חדשה ויסוד. לגבי קרנות הפנסיה הוותיקות, קיימות מגבלות ולכן חשוב לזכור כי, חוסך המבוטח בקרן פנסיה ותיקה שבהסדר (קרן בסיוע ממשלתי), אינו יכול למשוך את כספו באופן חלקי, מבלי לאבד את זכויות הפנסיה שלו.

בעת הצטרפות העמית לתוכנית קרן פנסיה, כספי החיסכון כפופים לחוקי קופות גמל. לפניכם בהרחבה לפי שנים, תפריט האפשרויות בהם ניתן לקבל את הכספים כחד פעמיים או כקיצבתיים וחשוב לא פחות, מתי ניתן לקבלם, האם בגיל פרישה, במהלך שנות החיסכון או באירועים מיוחדים.

בסוף המאמר תוכלו למצוא דיאגרמת זמנים מסכמת.

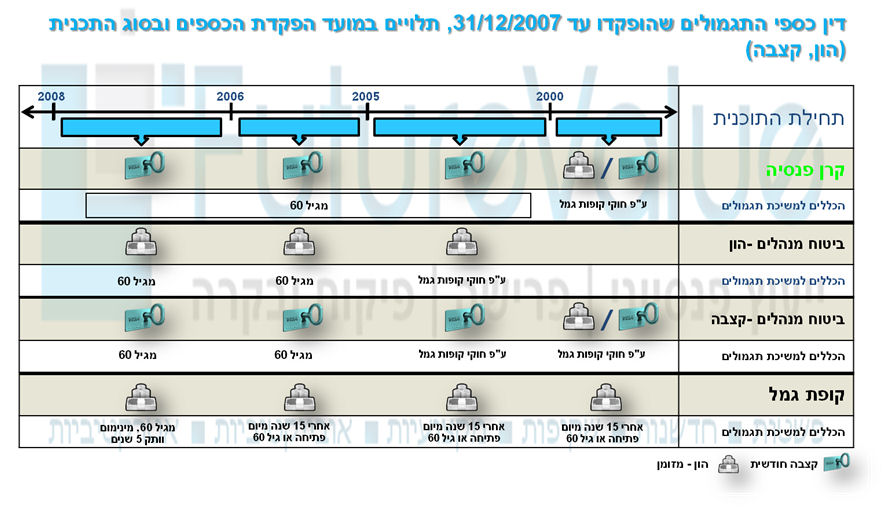

כספים שהופקדו עד שנת 2000

קרן פנסיה חדשה / יסוד

*כספי תגמולים – כספים שהופקדו בתוכנית זו, יוכל המבוטח למשוך כספים אלו בגיל פרישה כסכום חד פעמי (מזומן) או לחילופין בדרך של קצבה חודשית.

כספי פיצויים – יכול המבוטח למשוך כספים אלו מרגע סיום העבודה אצל מעסיק מתקופה זו בדרך של חד פעמי (מזומן) בכל זמן או כקצבה מגיל פרישה (ניתן גם מגיל 60).

*כספי תגמולים שהופקדו עד 31.12.1999 פטורים ממס. ניתן ע"פ חוקי קופות גמל למשוך לפני גיל פרישה אם התקיים אחד מהתנאים הבאים:

– תשלום במקרה מוות העובד.

– תשלום במקרה של נכות מלאה לצמיתות.

– תשלום בגיל פרישה, בתנאי שקיימת פרישה מוחלטת, או צמצום העבודה בשיעור של 50% לפחות.

המקרים בהם ניתן למשוך כספי תגמולים 6 חודשים מסיום העבודה:

– במקרה והעובד מובטל במשך 6 חודשים ברציפות.

– במקרה והעובד הופך לעצמאי.

קיימת אפשרות נוספת:

עקב מצב סוציאלי קשה, כגון מחלת קרוב משפחה, ניתן לפנות למס הכנסה ובמקרה זה כל עוד הכנסות המשפחה נמוכות מהכנסה מינימלית, יאשר מס הכנסה משיכת כספי התגמולים, לא בבת אחת, אלא בשעורים חודשיים

כספים שהופקדו מ- 2000 ועד 31/12/2007

קרן פנסיה חדשה / יסוד

כספי תגמולים – כספים שהופקדו בתקופה זו בתוכנית זו , יוכל המבוטח למשוך כספים אלו מגיל פרישה (ניתן גם מגיל 60) בדרך של קצבה חודשית בלבד!

כספי פיצויים – יכול המבוטח למשוך כספים אלו מרגע סיום העבודה אצל מעסיק מתקופה זו בדרך של חד פעמי (מזומן) בכל זמן או קצבה מגיל פרישה (ניתן גם מגיל 60).

קיימת אפשרות נוספת:

עקב מצב סוציאלי קשה, כגון מחלת קרוב משפחה, ניתן לפנות למס הכנסה ובמקרה זה כל עוד הכנסות המשפחה נמוכות מהכנסה מינימלית, יאשר מס הכנסה משיכת כספי התגמולים, לא בבת אחת, אלא בשעורים חודשיים

לתשומת לבכם יכולים אתם לבצע בגיל הפרישה היוון על חלק מהכספים הצבורים. למה הכוונה? היוון הוא פעולה בה החוסך מעוניין למשוך חלק מהכספים כמזומן.

כספים שהופקדו עד ליום 30.04.97 (עבור עצמאי)

כספי תגמולים – כספים שהופקדו בתקופה זו בתוכנית זו , יוכל המבוטח למשוך כספים אלו:

מגיל 60 כסכומים הוניים-חד פעמיים ללא ניכוי מס ובתנאי שחלפו 5 שנים מיום שהחל להפקיד כספים באותה תוכנית או כעבור 15 שנים מיום תחילת התוכנית.

כספים שהופקדו מיום 30.04.97 ועד 31/12/2007 (עבור עצמאי)

כספי תגמולים – כספים שהופקדו בתקופה זו בתוכנית זו , יוכל המבוטח למשוך כספים אלו מגיל פרישה (ניתן גם מגיל 60) בדרך של קצבה חודשית בלבד!

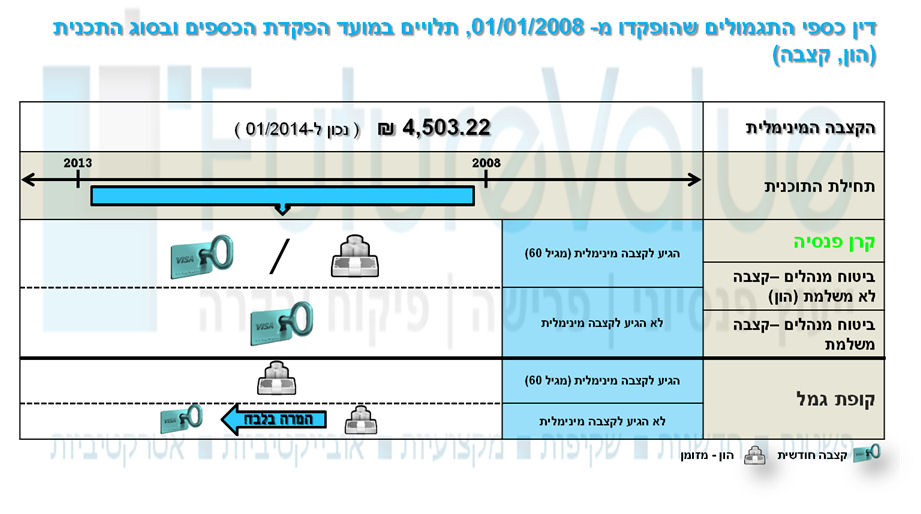

כספים שהופקדו משנת 1/1/2008 ועד שנת 2013

קרן פנסיה חדשה / יסוד

חשוב לציין כי, בשל תיקון 3 לחוק קופות הגמל, כספי תגמולים שהופקדו מינואר 2008, יוגדרו בתוכנית קצבה במקור כ"קצבה משלמת" ואילו בתוכנית הונית יוגדרו "קצבה לא משלמת".

כספי תגמולים – כספים שהופקדו בתקופה זו בתוכנית זו , בהתאם לתיקון 3 לחוק קופות הגמל, יוגדרו ככספים הוניים / קצבתיים. כל מבוטח שיגיע לגיל הפרישה יהיה חייב בטרם ימשוך כספים מתוכניות אלו כחד-פעמיים (מזומן), להוכיח כי עומדים לזכותו מכלל התוכניות מינימום של קצבה. מינימום הקצבה שנקבעה לפי מדד מרץ 2008 היא 3850 ₪. נכון ממודד להיום 2/2013) – 4,415.18 ₪.

במידה ולא צבר המבוטח קצבה מינימלית זו, לא יותר לו ע"י מס הכנסה, משיכת סכומים חד פעמיים.

כספי פיצויים – יכול המבוטח למשוך כספים אלו מרגע סיום העבודה אצל מעסיק מתקופה זו בדרך של חד פעמי (מזומן) בכל זמן או קצבה מגיל פרישה (ניתן גם מגיל 60).

קיימת אפשרות נוספת:

עקב מצב סוציאלי קשה, כגון מחלת קרוב משפחה, ניתן לפנות למס הכנסה ובמקרה זה כל עוד הכנסות המשפחה נמוכות מהכנסה מינימלית, יאשר מס הכנסה משיכת כספי התגמולים, לא בבת אחת, אלא בשעורים חודשיים

לתכנון הקצבה ואופן משיכת כספים ביום הפרישה ניתן לפנות להתייעצות ראשונית ללא עלות.

לתשומת לבכם יכולים אתם לבצע בגיל הפרישה היוון על חלק מהכספים הצבורים. למה הכוונה? היוון הוא פעולה בה החוסך מעוניין למשוך חלק מהכספים כמזומן.

לידיעתכם, אין קשר בין תנאי המשיכה לבין היוון כספים הקרן הפנסיה.

מאמר נוסף שיכול לעניין אותך היוון כספים בקרן פנסיה

באפשרותך להשאיר הערה