![]() נכתב ע"י אופיר שץ | FutureValue

נכתב ע"י אופיר שץ | FutureValue

| |

| מעודכן: שנת 2015 | |

| רקע | קרן הפנסיה מבטחים החדשה מתחלקת לקרן פנסיה מקיפה וקרן פנסיה כללית (פלוס). קרן הפנסיה מבטחים החדשה הינה קרן הפנסיה הגדולה במדינה. גודל הוא אלמנט חשוב אך לא די בכך.קרן הפנסיה באה לתת מענה לחוסך בשלושה מצבים: במצב בו איבד את כושרו לעבוד (פנסיית נכות), במקרה מוות (פנסיית שארים) ובמצב בו יוצא לפנסיה-גיל הפרישה (פנסיית זיקנה).הקרן מציעה מספר מסלולי השקעה ומסלולי ביטוח בעת הצטרפותכם.קרן הפנסיה מבטחים, בבעלות של חברת הביטוח מנורה מבטחים. |

| תשואות הקרן לפי רמות הסיכון | קרן הפנסיה מבטחים כוללת מספר מסלולי השקעה בינהם: מסלול כללי, מסלול אג"ח, מסלול כללי ב', מסלול פנסיונרים, מסלול הלכתי (כללי ג') ומסלולי יעד לפרישה (2015, 2020, 2025, 2030, 2035, 2040, 2045, 2050, 2055). לתשואות המעודכנות לפי רמות הסיכון |

| ביצועים ותשואות המעודכנות לפי רמות הסיכון >> | |

| מאזן אקטוארי (נכון ל-2015) להסבר מפורט | 0.44- |

| מספר מס הכנסה (מ"ה) | מקיפה: 162 כללית: 659 |

| דמי הניהול | דמי הניהול מקסימליים שרשאית קרן הפנסיה לגבות: 0.5% מסך החיסכון (מהצבירה) 6% מההפקדה החודשית (מהפרמיה) ניתן למצוא בשוק החופשי דמי ניהול מופחתים בהתאם לסך החיסכון שצברתם, הארגון בו אתם עובדים ועוד. |

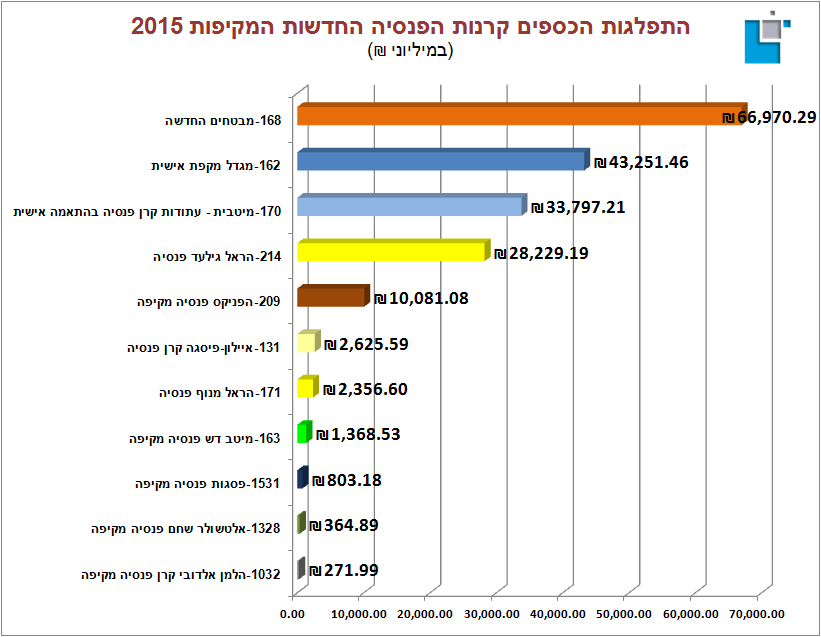

| גודל הקרן (נכון ל-2015) | 66,970,290 מליוני ₪ (כ-67 מיליארד ₪) |

| תקנון הקרן לצפייה | |

| מסלולי ביטוח בקרן | כללי ▪ משווה ▪ ביטוח מרבי ▪ ביטוח שאירים מוגבר ▪ חסכון מרבי לפרישה מוקדמת ▪ עתיר חסכון משולב ▪ מוטה ביטוח ▪ משולב מוטה חסכון ▪ ביטוח שארים מופחת ▪ ביטוח נכות מופחת ▪ פנסיית יסוד |

| |

באפשרותך להשאיר הערה