![]() נכתב ע"י אופיר שץ | FutureValue

נכתב ע"י אופיר שץ | FutureValue

רובם של הקוראים יטו להסכים כי, עולם הפיננסים הוא עולם לא ברור, קשה לפענוח ויותר מזה שאין באמת כלים שעוזרים באמת להבין.

רובם של הקוראים יטו להסכים כי, עולם הפיננסים הוא עולם לא ברור, קשה לפענוח ויותר מזה שאין באמת כלים שעוזרים באמת להבין.

כל אחד לחוד מערכי הליבה שלנו, הם לא באמת שיעניקו ויענו על דרישותיכם על-מנת להרגיש בטוחים יותר בסביבה זו, אלא כולם יחד.

לאור קו הערכים שאנו עומדים מאחוריו, פשטות, חדשנות, שקיפות, מקצועיות, אובייקטיביות ואטרקטיביות ולאור חוסר הבהירות הקיימת בכל העולם הפיננסי ואין כאן שום אצבע מאשימה, בחרנו גם להציג לכם הסבר מפורט אודות הדו"ח השנתי / רבעוני שכל אחד מאיתנו מקבל בדואר / במייל מידי רבעון / שנה ושוב מוצא את עצמו ללא הסבר באמת אמיתי.

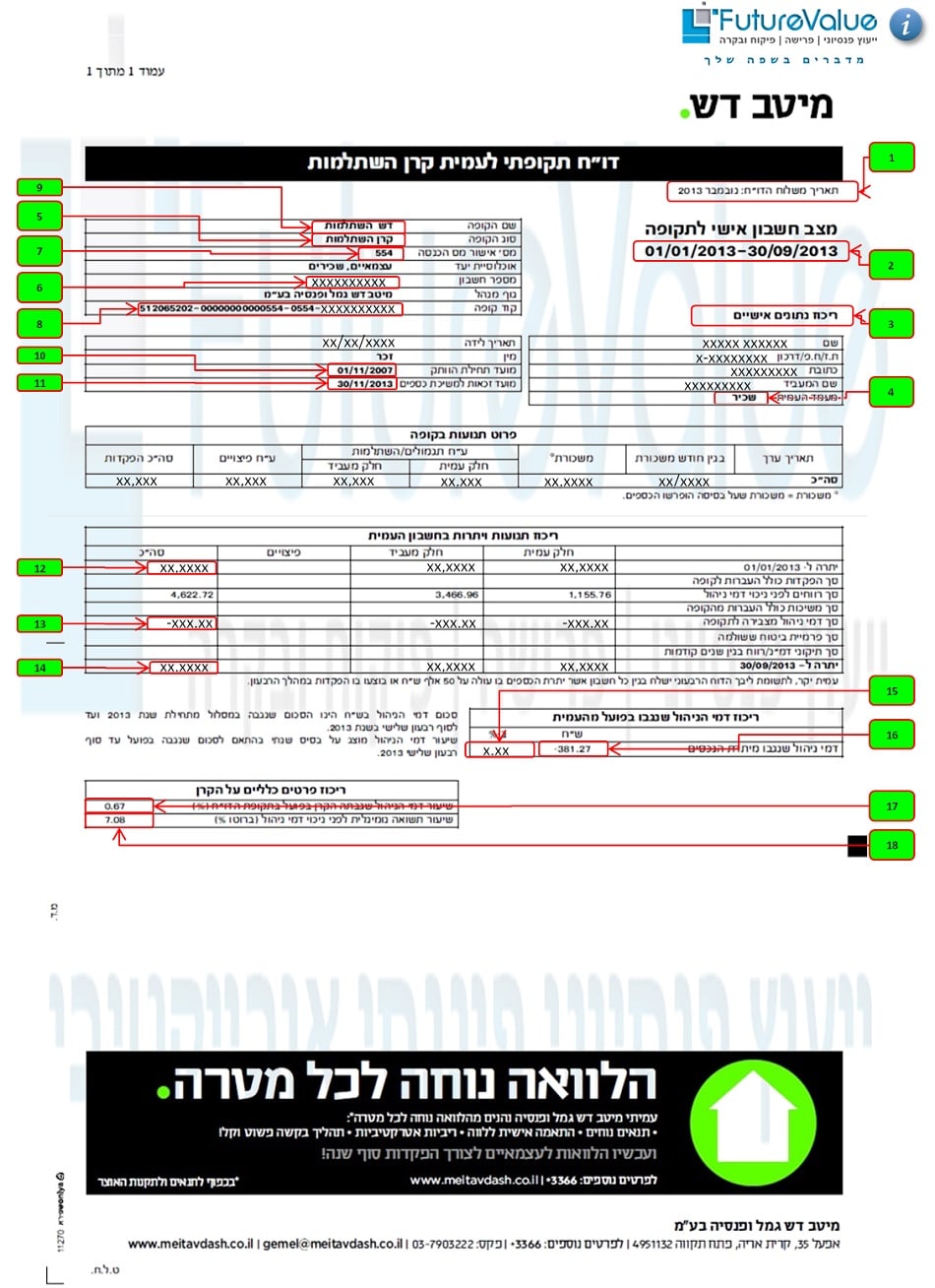

לפניכם תרשים מפורט (להגדלת הדוח השנתי, לחצו על גוף הדוח)

לשירותכם דוגמאות נוספות של דוח רבעוני/שנתי מבתי השקעות נוספים

הדוח הוא דוגמא אחת מיני דוחות רבים של יצרנים שונים, השדות הרלוונטיים והחשובים מוספרו וסומנו באדום. בתחתית הדף ניתן למצוא הסבר מפורט עבור כל שדה.

לידיעתכם, ע"פ תקנות משרד האוצר, קופה אשר לא פעילה ולא צברה 50,000 ש"ח ומעלה, אין חובה על החברה המנהלת לשלוח לעמית דוח מידי רבעון אלא פעם בשנה.

המשך גלישה נעימה,

צוות FutureValue

גוף הדוח

סעיפי הסבר 1-11

1) תאריך משלוח הדוח

מניסיוני האישי נתקלתי במספר רב של פעמים שלקוחות פנו אליי לאחר ששוחחו עם בית ההשקעות לגבי הקטנת דמי הניהול אך ברגע שקיבלו דו"ח זה, זה טרם עודכן. לכן, חשוב לשים לב למתי דו"ח זה מעודכן.

2) מצ"ב חשבון אישי לתקופה

רבים מתבלבלים ואינם מבינים מדוע חסרים כספים וזאת לאחר חישוב של הפקדות נוספות מתחילת השנה ועד תאריך משלוח הדו"ח. לכן, יש לשים לב גם לתקופה שדו"ח זה מציג נתונים.

3) ריכוז נתונים אישיים

בנוסף שחשוב לנו לדעת שאכן מדובר בדו"ח השייך לנו, חלק זה חשוב עוד כאשר שם המעביד האחרון אכן מעודכן. נתון זה יכול לסייע לנו האם התנאים שאותו בית השקעות התחייב אכן התקיימו.

4) מעמד העמית

בין אם שכיר, עצמאי או עמית מעביד, לנתון זה חשיבות רבה בכל הקשור להעברה כספים בין קופות, בעת פידיון כספים או בעת סיום העבודה אצל מעסיק אחרון.

כאשר ההפקדות לקופה הם ע"י העובד בלבד או סיימתם לעבוד אצל מעסיק נוכחי והסכים המעסיק להעביר לבעלותכם את התוכנית, חשוב לבדוק שאכן אתם מוגדרים כעצמאיים. אחרת, במידה שמדובר בעמית שכיר יצוין שם המעביד.

5) שם הקופה

זהו אחד השדות הבאמת חשובים ולהם השלכות רבות בכל הקשור למסלול ההשקעה שקופה זו מנהלת, הרכב הנכסים ועוד. חשוב לשים לב שאכן אתם נמצאים בקופה שאליה בחרתם להצטרף. שם הקופה המלא יהיה על פי אישור מס הכנסה שניתן לה.

6) סוג הקופה

לעיתים לקוחות עם מספר רב של קופות מוצאים את עצמם מבולבלים ואינם מבדילים בין קופת גמל לבית קרן השתלמות ומתכננים את עתידם ע"פ קופה שונה. נכון שדוחות אלו מאוד דומים אך חשוב לשים לב, חוקי קופות גמל שחלים על הקופות שונה בין קופת גמל לבין קרן השתלמות. כל סוג קופה דינו שונה לגבי משיכת הכספים והזכויות.

אפשרויות שקיימות: תגמולים, פיצויים, השתלמות, הבראה, מחלה, חופשה.

7) מס' אישור מס הכנסה

שדה זה הוא בגדר של מפתוח ראשי יחד עם מספר החשבון ולמה הכוונה. שדה זה מורה לנו לאיזו קופה אנחנו באמת מפקידים את הכסף. איזה אפיקי השקעה מאפיינים את הקופה הזו, מה גודל הקופה מבחינת נכסים, איזה בית השקעות מנהל קופה זו ועוד. שדה זה הוא מקביל ודומה ביעילותו ל "שם הקופה".

8) קוד קופה

ע"פ תקנות של משרד האוצר מתחייבים הגופים המנהלים לציין נתון זה בדוח.

שיטת קידוד מוצרי החיסכון הפנסיוני תהיה כדלקמן:

לדוגמא

הקופה מנוהלת ע"י הראל גמל בע"מ שמספרה ברשם החברות – 512205204;

הקופה מנהלת שלושה מסלולי השקעה:

101 – מסלול כללי;

1334- מסלול שקלי;

1335- מסלול ללא מניות.

קידוד הקופה יהיה כדלקמן:

מסלול כללי 512205204-00000000000101-0101-000

מסלול שקלי 512205204-00000000000101-1334-000

מסלול ללא מניות 512205204-00000000000101-1335-000

במידה שהדיווח מתייחס לחשבון עמית ספציפי בקופת הגמל עוצמה (לדוגמא מספר חשבון 1234567 במסלול השקלי), צורת הדיווח תהיה כדלקמן:

512205204-00000000000101-1334-000-1234567.

9) מספר חשבון

זהו מרכיב חשוב מאוד מאוד. זהו מעין "חשבון הבנק" שלך. ביום בו תיהיה מעוניין לפדות כספים, זהו המפתח הראשי שלך.

10) מועד תחילת וותק

התאריך בו נפתחה הקופה להפקדות ראשונות. בקרן השתלמות מרכיב זה חשוב. מיום זה יספרו 6 שנים ורק לאחר מכן תינתן האפשרות לפדות כספים צבורים ולא בטרם עת. שים לב לפרמטר זה ותכנן את צעדייך הפיננסיים בהתאם.

11) מועד זכאות ראשון למשיכת כספים

עמית בקרן השתלמות – המועד בו יחלפו 6 שנים מיום שהחל להפקיד כספים באותו חשבון, ולגבי עובד שהגיע לגיל פרישה – אם חלפו 3 שנים ממועד התשלום הראשון לאותו חשבון; לענין זה: "מועד התשלום הראשון" – המוקדם מבין אלה: סוף החודש שבו שולם התשלום הראשון או סוף החודש שלגביו שולם התשלום הראשון, אך לא לפני תחילת שנת המס שבה שולם.

לידיעה : הדוח לעמית בקרן השתלמות מיוחדת למורים יייערך בהתאם לדוח זה, למעט

בחלק א'- במקום מועד הזכאות הראשון למשיכת כספים הקרן תדווח על המועדים בהם העמית רשאי למשוך את הכספים כולם או מקצתם לצרכי השתלמות או לצרכים אחרים, בהתאם לתקנונה. לגבי משיכה שלא לצרכי השתלמות, תפרט הקרן את התנאים הנדרשים לכך לפי תקנונה.

סעיפי הסבר 12-18

ריכוז תנועות ויתרות בחשבון העמית

12) יתרה ל-xx/xx/xxxx (תחילת התקופה)

לגבי אופן הדיווח על סך ההפקדות, יובהר כי בטבלה זו,יכלל את סך ההפקדות בשנת ההפקדה בגין משכורת חודש דצמבר שהופקדה בחודש ינואר בשנה העוקבת לשנת הדוח

13) סך דמי ניהול שנגבו – בסעיף זה תפרט הקופה את סך דמי הניהול (בש"ח) שנגבו מהעמית בתקופת הדוח ואת שיעור דמי הניהול שנגבו ממנו בפועל בתקופת הדוח.

14) יתרה ל-xx/xx/xxxx (סוף תקופה)

היתרה בגין 31/12/2XXX אף היא תכלול את ההפקדה בגין משכורת חודש דצמבר שהופקדה בחודש ינואר בשנה העוקבת .

אם קיים שיעבוד על נכסי הקופה בהתאם לתקנות – יש לציין זאת ואת גובה השעבוד, אם ידוע.

הדוח לעמית בקרן השתלמות מיוחדת למורים יייערך בהתאם לדוח זה, למעט השינויים הבאים:

בחלק א'- במקום טבלת ריכוז תנועות ויתרות בחשבון העמית לשנת הדוח, הקרן תדווח

על שווי זכויותיו של העמית בתום שנת הדיווח אילו פרש באותו מועד ללא זכאות

ליציאה להשתלמות.

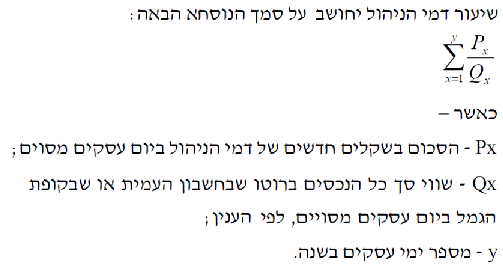

15) דמי ניהול שנגבו מיתרת הנכסים (%)

זו בעצם העלות שגובה החברה המנהלת, בית ההשקעות, עבור ניהול הכספים הצבורים בקופה. עלות זו מוצגת באחוזים וחשוב לזכור כי היא מצוינת עבור תקופת הדו"ח. דמי ניהול אלה מחושבים כשנתיים. אלו אותם דמי ניהול שמוכרים לכם טרם הצטרפותכם לקופה. מרכיב זה חשוב ומשפיע על חסכונותיכם.

אנו מזמינים אתכם לפנות אלינו ולהנות ממגוון השירותים האובייקטיביים כולל הקטנת עלויות אלו מול היצרנים השונים בשוק ההון כדוגמא: בתי השקעות, חברות ביטוח וקרנות פנסיה.

16) דמי ניהול שנגבו מיתרת הנכסים (בש"ח)

זו בעצם העלות שגובה החברה המנהלת, בית ההשקעות, עבור ניהול הכספים הצבורים בקופה. עלות זו מוצגת בשקלים וחשוב לזכור כי היא מצוינת עבור תקופת הדו"ח.

17) שיעור תשואה נומינלית לפני ניכוי דמי ניהול(ברוטו)

תשואת הקופה מוצגת במונחים שנתיים. החישוב אמור לייצג את שיעור הגידול בנכסים במהלך השנה בחשבון ללא כל פעולה במהלך תקופת הדוח.

התשואה המדווחת לתקופת הדוח כוללת תשואה נומינאלית לפני דמי ניהול.

18) שיעור דמי הניהול שגבתה הקופה בפועל בשנת הדו"ח(ב %)

שיעור סך כל העמלות ( עמלות קניה ומכירה של ניירות ערך ( ני"ע) והוצאות אחרות בשל החזקת נכסי הקופה) שהוציאה הקופה בפועל בתקופת הדו"ח.

באפשרותך להשאיר הערה