![]() נכתב ע"י אופיר שץ | FutureValue

נכתב ע"י אופיר שץ | FutureValue

אם כך, מה מתכנן החוסך הטיפוסי לעשות עם כספי החסכון שנצברו בתום 6 שנים?

מדוע אין חובה לקחת הלוואה מהבנק שברשותכם קרן השתלמות? לפניכם הערך הגלום

לרבים מאיתנו קיימת קרן השתלמות, אפיק השקעה הניזון מהפקדות המעסיק והעובד הפטור מתשלום מס לאחר הרפורמות במיסוי שוק ההון בגבולות תקרת שכר המתעדכנת מידי שנה.

רובנו המוחץ מודע לעובדה כי כספים אלו ניתנים למשיכה בתום 6 שנים מהיום הראשון לפתיחת הקופה עם או בלי הפקדות שוטפות לאורך התקופה.

אם כך, מה מתכנן החוסך הטיפוסי לעשות עם כספי החסכון שנצברו בתום 6 שנים? רבים מהנשאלים ישיבו כי עבורם זו עוד הזדמנות לסגירת המשכנתא, קניית רכב חדש או סתם להתחדש בעוד בית חדש לרווחת המשפחה.

רבותיי, חיסכון זה הוא אחד ההטבות המופלאות שמונחת מידי שנה על שולחנו של המחוקק המתכנן לבטלה ועדיין נשארת בעינה, חיסכון נטו לכיס.

אז נכון שבתום 6 השנים ניתן ליצור קשר עם בית ההשקעות, ע"י מילוי טופס וצירוף אמצעי זיהוי ניתן תוך מספר ימים כבר לפגוש את הכסף ישירות אצלכם בחשבון.

רגע לפני פעולת המשיכה ברצוני להסב את תשומת ליבכם

החלופות העומדות בפניכם הן הלוואה בנקאית או משיכת כספי קרן ההשתלמות שלכם.

ברצוני במאמר זה להציג בפניכם חלופה נוספת פחות נפוצה אבל הרבה יותר כדאית.

מהי החלופה הראשונה? היא אותה הלוואה מסניף הבנק שלא מפסיק לפתות את כולנו.

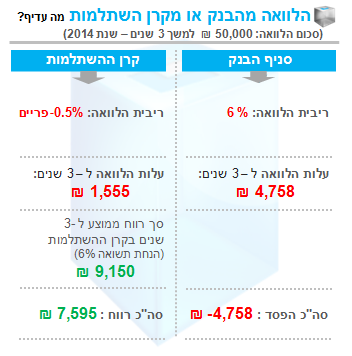

לידיעתכם, לפניכם תנאי ההלוואה עדכניים בבנק (שנת 2014) ללקוחות גדולים המהווים כח מיקוח גדול כדוגמא חברי קיבוצים, וועדי עובדים והתאגדותם של ארגונים:

ההטבה ללקוחות אלו על פיקדון בבנק הינה ריבית צמוד לפריים לשנה. לפני שאמשיך אסביר בקצרה מהי אותה ריבית פריים.

ריבית פריים היא אותה ריבית המשתנה פעם בחודש בהתאם לשינוי ריבית בנק ישראל.

ריבית הפריים מורכבת מריבית בנק ישראל (1% נכון לינואר 2014) בתוספת מרווח של 1.5%. סה"כ 2.5%.

אם נחזור ללקוחות שהזכרתי קודם, במידה ולקוחות אלו יפקידו בבנק מעל ל50,000 ש"ח, הם יזכו לפריים מינוס 1.15% זאת אומרת, הם ייהנו מ- 675 ₪ רווח בשנה. ואני מזכיר כי תנאים אלו מופנים ללקוחות בעלי כח קנייה ומיקוח גדול. זה כוחו של חיסכון בבנק.

כאשר אנו מדברים על הלוואה, עלות ההלוואה לשנה גבוהה פי כמה.

לקוח טוב בבנק, יזכה להלוואה של 50,000 למשך 3 שנים בתנאי ריבית של כ- 6% לשנה. גובה ההחזר החודשי יהיה 1,521 ₪. סך עלות ההלוואה יעמוד על כ-4,758 ₪ לכל תקופת ההלוואה. עלות של 132 ₪ כל חודש למשך 3 שנים.

מצד שני, אם נקביל את מסלול הפיקדון בבנק לקופת קרן השתלמות עם חסכון של 50,000 ₪ (המקביל לפיקדון) נזכה לתשואה שנתית ממוצעת של 7% (ב-10 שנים האחרונות לקופה באפיק חסכון של עד 40% מניות – סיכון ממוצע).

אם נפחית את דמי הניהול השנתיים המקובלים בשוק שהם 0.9% נקבל תשואה שנתית של 6.1% על הכסף שלנו.

זאת אומרת, מידי שנה נזכה לרווח של 3,050 ₪ על החיסכון שלנו בקרן ההשתלמות.

כעת נקביל את ההלוואה בבנק להלוואה שלחלקכם מוכרת ולחלקכם לא. הלוואה מקרן ההשתלמות על חשבון הקרן שלכם.

אם קיימת ברשותכם קרן השתלמות נזילה (בעלת וותק של למעלה מ 6 שנים), ניתן לקחת הלוואה של עד 80% מהחיסכון. לטובת ההשוואה ניקח מצב בו נוכל נקבל הלוואה של 100% מהכספים שהם 50,000 ₪.

תנאי ההלואה יהיו בריבית של פריים מינוס חצי משמע, 2%=2.5%-0.5% לשנה במסלול שפיצר (החזר הלוואה קבוע כפי שציינו בהלוואה בנקאית).

כאן תוכלו לקבל מסלול החזר הכספים של עד 7 שנים לעומת 5 שנים בבנק.

בהנחה שלקחנו הלוואה זהה לזו שבבנק (ל-3 שנים), גובה ההחזר החודשי יהיה 1,432 ₪. סך עלות ההלוואה יעמוד על כ-1,555 ₪ לכל תקופת ההלוואה. עלות של 43 ₪ מידי חודש למשך 3 שנים.

אם נערוך חישוב פשוט נמצא כי בבנק:

-עבור הלוואה בת 3 שנים תשלמו 4758 ₪.

-מה שמוביל אתכם להפסד של 4,758 ₪ ב-3 השנים.

מנגד, אם נערוך חישוב פשוט נמצא כי בקרן ההשתלמות:

-מכספי החיסכון תזכו לרווח של 3,050 ₪ לשנה שהם 9,150 ₪ עבור 3 שנים.

-עבור הלוואה בת 3שנים תשלמו 1,555 ₪.

-מה שמוביל אתכם לרווח של 7,595 ₪ ב-3 השנים.

לסיכום:

אם יש לך קרן השתלמות ואתה מעוניין בלקיחת הלוואה, הלוואה מהבנק היא לא הפתרון עבורך. לא רק שתשלם פחות על ההלוואה מקרן ההשתלמות, היא גם תשיג עבורך בתקופת ההלוואה רווח נוסף מכספי החיסכון שלך.

יש לקחת בחשבון כי התשואה השנתית הממוצעת בקרנות ההשתלמות שצוינה למעלה, היא ממוצעת ואינה מובטחת. ניתן לראות כי קופות אלו לאורך 10 השנים האחרונות, מציגות יציבות מה שמהווה עבורכם בטחון לא קטן, זה שיכול לשקף את המציאות גם בעתיד.

כמו כן, את ההלוואה ע"ח כספי קרן ההשתלמות יש לקחת ישירות מהבנק המנהל את אותה קרן שלכם.

רבותיי, עצרו וחישבו רגע אחד לפני שאתם לוקחים הלוואה מהבנק או רגע לפני שאתם פונים לפדות את קרן ההשתלמות שלכם.

זיכרו, קרן ההשתלמות שלכם מהווה עוגן אדיר עבורכם וזיכרו כי שימוש נכון בו, ימשיך להוות עבורכם בטחון בעתיד.

אז אם כך, למה צריך לגשת לבנק כשיש קרן השתלמות? כל רגע שתשמרו ותיעזרו בקרן ההשתלמות שלכם, תמצאו את עצמכם בעמדת כח בלקיחת הלוואה עם ריבית נמוכה.

קרן ההשתלמות שלכם חושפת את המלווה לרמת סיכון נמוכה בהלוואה מה שמקטין את את גובה הריבית שתשלמו.

השאלה שנשאלת היא ממי הייתם רוצים לקבל את ההלוואה? מסניף הבנק שלכם או מסניף הבנק שבו מנוהלת קרן ההשתלמות שלכם?

כיצד פועלים הבנקים? מהו יחס הרזרבה? איך זה מתקשר לרווחים שהבנק מייצר?

חבר'ה, רווחי הבנק מקורם העיקרי מיצירת חוב. כאשר אנו ניגשים לבנק ולוקחים הלוואה, אנחנו יוצרים חוב שעליו מתבסס הבנק.

קיים מושג שנקרא יחס רזרבה. יחס רזרבה הוא אותו חלק היחסי מהחסכונות המופקדים, שהבנקים צריכים להותיר בקופות החוסכים כנגד האשראי שהם נותנים. כאשר לקוחות הבנק משאירים את כספיהם בחשבון הבנק, הבנק יכול להשתמש בהם. אם לדוגמא אדם נכנס לבנק ומפקיד 1,000 ₪ ויחס הרזרבה הוא 1:9 (מה שמקובל ע"י הוראות בנק ישראל), אותם 1,000 ₪ יעברו ללקוחות אחרים כהלוואה המעודכנת במחשבי הבנק כסכום לכל דבר.

למה הכוונה? עבור אותם 1000 ₪, מחויב הבנק לרתק בחשבונותיו לפחות 100 ₪ ואת היתר רשאי להלוות לאחרים. וכן הלאה, לאדם הבא שיכנס לבנק, רשאי הבנק להלוות 810 ₪ ולרתק בחשבונות הבנק 90 ₪ וחוזר חלילה. אם כך עד מתי רשאי הבנק לפעול כך?

אחסוך לכם את החישוב ואומר כי עבור אותם 1000 ₪ שמופקדים ע"י הלקוח הראשון, ניתן להלוות את אותם 1000 ₪ ליותר מ 132 אנשים מה שיוצר בחשבון הבנק סכום וירטואלי של כ-9,999 ₪.

אם כך, איך ייתכן שבפועל הופקדו 1,000 ₪ "אמיתיים" אך בפועל במחשבי הבנק מצוין שיש כ-9,999 ₪?

לידע כללי, תארו לעצמכם אם היה המחוקק נותן אישור ליחס רזרבה של 1:36? דרך אגב, כך נהג הממשל האמריקאי מול הבנקים הפרטיים בשנת 2008. התוצאות לא היו מפתיעות.

התוצאה היתה הרבה יותר עגומה: מס' האנשים שהיו מקבלים הלוואה הוא כ-457 עם יצירת סכום וירטואלי של כ-36,050 ₪. והכל בזכות אותם 1,000 ₪.

רבותיי, כך פועלים הבנקים.

אנו מזמינים אתכם לפנות אלינו ואנו נסייע לכם.

אשמח לברר על הלוואה מקרן ההשתלמות תודה

אורלי שלום,

את מוזמנת למלא טופס פנייה באתר, להשאיר פרטים לחזרה ונשמח לחזור אלייך

אופיר