![]() נכתב ע"י אופיר שץ | FutureValue

נכתב ע"י אופיר שץ | FutureValue

האם הפק"מ (באמת) שומר על הכסף שלך? לפניכם כמה נקודות למחשבה

האם הפק"מ (באמת) שומר על הכסף שלך? לפניכם כמה נקודות למחשבה

כ – 250 מיליארד ₪ מופקדים, נכון להיום, בפיקדונות שקליים (פק"מ ) בבנקים בישראל, אשר עבור רוב הציבור הישראלי מהווים מעין ברירת מחדל להשקעת כספו – הן לטווח הקצר, והן לארוך.

מהן הסיבות לכך?

- שמרנות – הכסף בבנק והריבית מובטחת.

- נוחות ופשטות.

- חוסר היכרות ופחד מפני אלטרנטיבות.

- בד"כ חוסר נכונות של יועצי ההשקעות בבנקים להציג חלופות לפק"מ.

הריבית הנמוכה השוררת בישראל בשנים האחרונות מביאה לכך שהריבית נטו (אחרי מס) המתקבלת מהפיקדון, לא מצליחה להדביק את קצב האינפלציה, ובפועל – ערך הכסף נשחק.

בניגוד למשקיעים הגדולים (לפחות כמה מאות אלפי ₪), שלהם כוח מיקוח מול הבנק ויכולים להשיג ריבית גבוהה יותר, הרי שהמשקיעים הקטנים (100-200 א' ₪ ומטה) שלהם אין כוח מיקוח, נאלצים להסתפק בריבית זעומה.

| דוגמא | |

יש אלטרנטיבה – קרן נאמנות כספית

מהי קרן כספית ?

זוהי קרן נאמנות שיכול כל אחד לרכוש בחשבון הבנק שלו. הקרן מחויבת להשקיע בהשקעות קצרות טווח, בעיקר בפיקדונות בנקאיים, ובמוצרים פיננסיים בעלי דירוג גבוה (סיכון נמוך). בשל גודלה (בד"כ עשרות מיליונים עד מיליארדי ₪), הקרן נהנית מריבית גבוהה עבור פיקדונותיה בבנקים, בהשוואה ללקוח הבודד. ההתנהגות של הקרן דומה לפק"מ, דהיינו עליית ערך קבועה, אך עם תנודתיות מזערית.

התשואה הגלומה בקרנות הנאמנות הכספיות דומה מאוד לריבית בנק ישראל (כיום – 1.25%), ובגלל שאסור לבנקים לגבות דמי ניהול חשבון על בגין החזקתן, התשואה למשקיע היא התשואה הגלומה בניכוי דמי הניהול שגובה מנהל הקרן, אשר עומדים בממוצע על כ- 0.1% לשנה , כאשר כמעט בכל נקודת זמן ישנן קרנות שלא גובות כלל דמי ניהול.

היתרונות בקרן הכספית

1. הכסף נזיל – ניתן לרכוש או למכור כל סכום ממנה בכל יום, ללא עמלות קניה ומכירה.

2. סכום השקעה מינימלי – אין, ניתן לרכוש בכל סכום, בעוד שלקוח המפקיד סכום נמוך בפק"מ יקבל ריבית זעומה.

3. מיסוי – 20% על הרווח הריאלי (רק על הרווח שמעבר לעליית המדד), לעומת הפק"מ שחייב ב- 15% מהריבית הנומינלית ("מהשקל הראשון").

4. דחיית תשלום מס – המס ישולם רק כשנמכור את הקרן. עדיף מהפק"מ, שבו נשלם מס בכל תחנה או חידוש.

5. דמי הניהול נמוכים ביותר (בממוצע 0.1% שנתי), וניתנים לקיזוז מול התשואה לצורך מס.

6.קיזוז הפסדי הון – ניתן לבצע קיזוז הפסדי הון מניירות ערך אחרים וכך לשלם פחות מס, בעוד שריבית על הפק"מ אינה ניתנת לקיזוז.

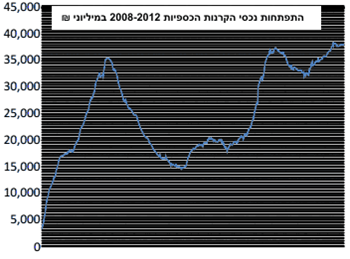

היקף נכסי הקרנות הכספיות השקליות עומד כיום על כ 36 מיליארד ₪ בלבד, לעומת 250 מיליארד בפיקדונות.

ההשקעה בקרנות הכספיות הם נחלתם של מתי-מעט

אז מדוע, אם כן, נותרה ההשקעה בקרנות הכספיות נחלתם של מתי-מעט?

ההסבר לכך פשוט – הבנק מרוויח מגיוס כספים לפק"מ 7% ויותר (המרווח הפיננסי בין עלות הגיוס למחיר ההלוואות שהם מעניקים), בעוד שבקרן הכספית ירוויח רק את עמלת הפצה בשיעור של כ- 0.125% לשנה בלבד. על כן, אין לבנקים מוטיבציה להמליץ על קרנות אלה שמניבות להם הכנסה זעומה, לעומת רווחי העתק שהם גורפים מהפקדות הציבור בפיקדונות.

קרן כספית היא אלטרנטיבה מצויינת לפק"מ, כאפיק השקעה לטווח הקצר שלא יעלה על שנה. למעוניינים בהשקעות סולידיות לטווחים ארוכים יותר, מומלץ לבדוק אפשרויות השקעה אחרות.

התפתחות נכסי הקרנות הכספיות 2008-2012 במיליוני ₪

התפתחות נכסי הקרנות הכספיות 2008-2012 במיליוני ₪

הכותב הוא יועץ השקעות בכיר הפועל עם FutureValue בשיתוף ומתמחה במתן שירותי ייעוץ השקעות בשוק ההון ללקוחות פרטיים וחברות.

ניתן לפנות אלינו לכל שאלה או הערה.

הערת אזהרה: אין באמור במאמר זה משום יעוץ השקעות או תחליף לייעוץ והתאמה אישיים וספציפיים ללקוח תוך התחשבות בנתוניו, צרכיו המיוחדים והאחרים, מצבו הכספי, נסיבותיו ומטרות השקעתו המיוחדים של כל אדם. אין היא באה במקומם, ואין לפעול על פיה אלא לאחר קבלת יעוץ אישי המתחשב בצרכיו ובנתוניו האישיים של כל משקיע.

באפשרותך להשאיר הערה