![]() נכתב ע"י אופיר שץ | FutureValue

נכתב ע"י אופיר שץ | FutureValue

אין ספק שהשוק הפנסיוני סובל מחוסר הבנה עד כדי שרובה הכמעט מוחלט של האוכלוסיה מתקשה להבין את אחד מאפיקי החסכון העיקריים, הגדולים והחשובים שיפגשו במהלך חייהם.

אין ספק שהשוק הפנסיוני סובל מחוסר הבנה עד כדי שרובה הכמעט מוחלט של האוכלוסיה מתקשה להבין את אחד מאפיקי החסכון העיקריים, הגדולים והחשובים שיפגשו במהלך חייהם.

לפניכם מספר נתונים טכניים:

אוכלוסיית מדינת ישראל בשנת 2013 מונה כ – 7,765,800 נפש.

מתוכם עד גיל 18 כ – 2,668,300 נפש

מתוכם מעל גיל 75 כ- 336,800 נפש

סה"כ האוכלוסייה הרלוונטית כ- 4,760,700 נפש

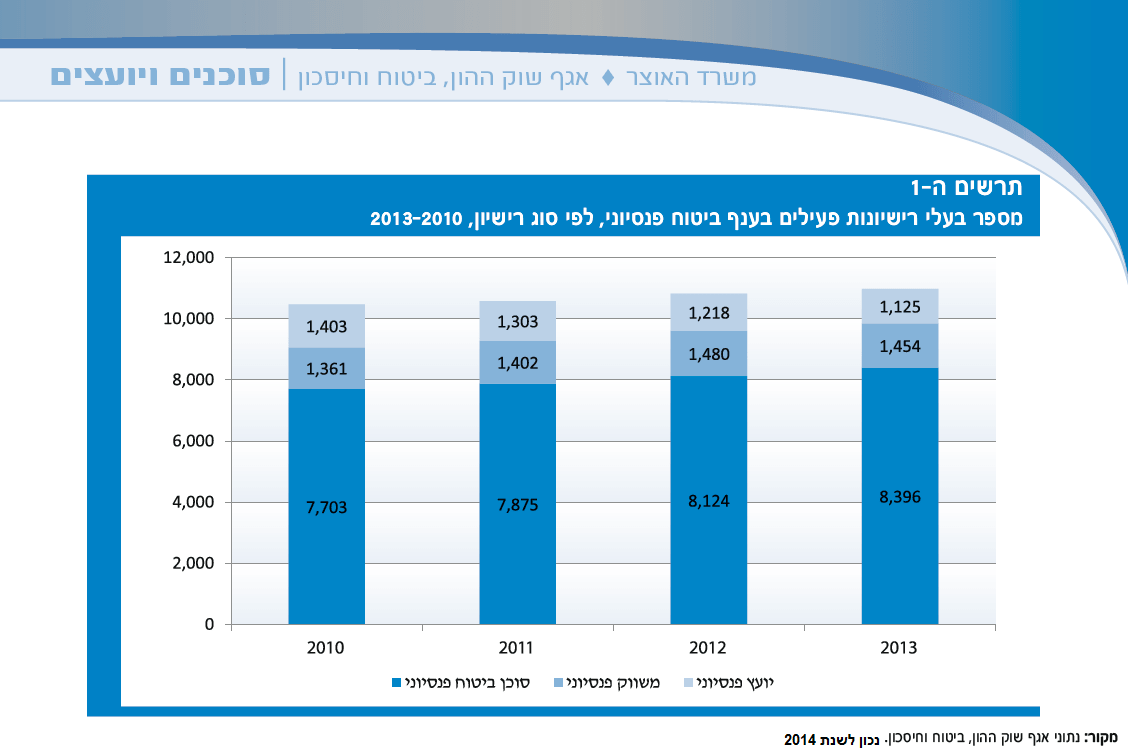

מספר מחזיקי רישיון פנסיוני נכון ל – 2013 מונה כ-10,817.

בהנחה שכל מחזיקי הרישיונות הפנסיוניים אכן מבינים ובאמת מקצועיים (זו הנחה שסביר להניח לא תתקיים אך נעזר בא עבור החישוב)

סה"כ שיעור האוכלוסייה אשר סובל מהיעדר שליטה בתחום הפנסיוני :

99.78% = 0.22% – 100%

וזאת בהנחה שכל מי שתפגשו בעלי רישיון בין אם אתם יודעים שהוא אכן מקצועי ובין אם שלא.

ניתן לייחס נתון זה לכלל השחקנים בשוק וגורמים אשר חלקם בעלי אינטרסים וחלקם מכורח הרגולציה וכוחות השוק.

ענף זה רבוי בשינויים תקופתיים. בעקבות זאת מוצא עצמו האזרח הממוצע כל פעם מחדש במצב של בלבול וחוסר אונים ובצדק.

ישנם משתנים סטטיסטיים כדוגמא תוחלת החיים אשר אילצו את הרגולטור לערוך שינויים בתנאי התוכניות בעקבות קשיים גרעוניים שלא נצפו בתחילת שיווק התוכניות. ישנם פתחים אשר נוצלו ע"י משווקים פנסיוניים לעשיית רווחים ע"ח חסכון הלקוח התמים שמזמן איבד שליטה בכל הקשור לחסכון אחד החשובים שיפגוש בחייו.

חלק מן "השחקנים"- אותם היצרנים (חב' ביטוח, בתי השקעות, קרנות פנסיה) כלל לא ישבו בחיבוק ידיים בכל הנעשה בשוק המוצף בכספי עמיתים. שוק זה הכיל מוחות ותוכניות מרובות מחשבה אשר גרמו לאזרח להתרחק שנות אור מלהבין ואף להתייאש.

משנות עבודתי בתחום נחשפתי לשנאה רבה מצד הלקוחות, תסכול, סלידה מלשבת עם סוכנים שמראש הרגישו הלקוחות מרומים וכתובת לעשיית כסף נוסף, תסכול ומשיתוף של סיפורים שפגעו בהם בסופו של דבר, חוסר אמון מוחלט, אנטיפתיות, ועוד רשימה שהייתי יכול ללקט ולאגד אותה בספר שלם שרובכם הייתם מצטרפים ואומרים, כנראה שבצדק.

אני יכול להודות כי קיים סיכוי נמוך עבור האזרח הרגיל להבין גם אם ישקיע זמן לא קטן בלימוד. כל אדם עסוק בעיניינו ומן הסתם מרוכז בתחומים אחרים הקרובים לו יותר מה שאינם תורמים בלהבין את הנעשה בשוק הפנסיוני. חשבתם שחשבונות הסלולר בעבר היה קשה להבנה? עצתי היא, תתרגלו לעובדה שכאן המקום לעצור ולמצוא את הפתרון הבא.

אנחנו לא מתעתדים לשנות את העובדות אך בהחלט ( עם מספר צעדים וכלים שברשותנו, ניצור מציאות טובה יותר עבורך) בשל חוסר האונים אשר הביא לכניעה אמיתית הביאה אותנו לעשות את הצעד בהקמת מערכת מידע וכלים אמיתיים במטרה לעזור לכם להתמודד עם קשיים אלו ולשנות את המציאות באמת.

בשל מורכבות המוצרים והקושי להבין, שרק גדל עם השנים, חלק מהכלים יספקו פתרון מקומי וחלק יעניק לכם פתח נוסף לפנות אלינו להשלמת התהליך דרך שירות פרונטאלי.

חשוב שתדעו, חיוך, נחמדות, תשדורת חיובית ועוד אלמנטים נוספים הם בהחלט תכונות שנעימות לנו כלקוחות אך לא מספיקים לבעל מקצוע אשר מגיע ופונה אליכם ומציע את שירותיו שמראש קשור בהסכמי עמלות וחוזים של יצרן כזה או אחר.

המפקח על הביטוח מראש יצר הגדרה ברורה למשווק והיועץ ע"מ שהאזרח הפשוט יוכל להרגיש מה יחסי הכוחות והאינטרסים שעומדים מאחורי אנשי המקצוע.

דמיינו אדם המגיע אליכם עם רכב של תפוחי הנגב. מה חשבתם לעצמכם שיציע לכם??? את תפוחי הגליל?? התשובה כאן מולכם

אותו אדם שיגיע אליכם מבזבז כסף על דלק, זמן, רווח שיכל לעשות במקום אחר ועוד רשימה של דברים. כאשר הוא בא אליכם, איך חשבתם שישיג את הרווח הזה אצלכם???

חשוב שתבינו, האדם היחיד שייתן לכם את המענה האמיתי ביותר הוא זה שתשלמו עבור השירות שלו. ולא סתם שירות אלא שירות אובייקטיבי, נקודה.

כך תדעו שאתם באמת במקום הנכון ובידיים הנכונות.

בסופו של יום, תדרשו לבחון האם כל בעלי המקצוע באמת עוזרים ותורמים לכם? ואיך בדיוק? את התשובה אתם תוכלו לקבל בעצמכם, הפנסיה שלכם שווה דקה של רצינות והתייחסות באותה מידה שהיא תעמוד לרשותכם ברגע האמיתי בחייכם.

באפשרותך להשאיר הערה