![]() נכתב ע"י אופיר שץ | FutureValue

נכתב ע"י אופיר שץ | FutureValue

המצב הקיים:

המצב הקיים:

קרנות ההשתלמות הינן אפיק ההשקעה האחרון שנותר פטור ממס רווחי הון (שלאחרונה עודכן ל 25%).

נכון להיום, רובו המוחלט של הכסף המושקע בקופות הגמל וקרנות ההשתלמות של מאות אלפי חוסכים השונים זה מזה בטעמים, בהעדפות, ברמת הסיכון ובטווח ההשקעה – מנוהלים באופן אחיד.

מצב זה מנציח 3 בעיות עיקריות :

- השליטה על הכספים ורמת הסיכון – כספי העמיתים מנוהלים ביחד עם אלפי ועשרות אלפי עמיתים אחרים בקופה אחת. הקופה ומנהליה לא מבצעים אפיון צרכים המותאמים אישית לעמית בהתאם לכלל נכסיו, ולפיכך עלול העמית להיות ברמת סיכון שונה מזו שהתכוון לה, מבלי לדעת זאת כלל. לעמית, המפריש לאורך השנים כסף רב לקופה אין שליטה או מעורבות במה שנעשה עם כספו. בכל רגע נתון מנהל הקופה יכול לשנות את מדיניות ההשקעה מבלי ליידע את העמית, ובכך למעשה משתנה הרכב התיק והסיכון שלו ללא אישורו.

- השקיפות – רמת השקיפות בקופות הגמל וקרנות ההשתלמות נמוכה מאוד, ומתבטאת בעיקר בדו״חות רבעוניים ושנתיים המציינים את תשואת הקופה, דמי הניהול הנגבים והאפיקים בהם הקופה משקיעה באופן כללי ומעורפל. העמית אינו יכול לדעת עפ”י הדו״חות שמקבל באילו ניירות ערך מושקע כספו, ואיזה או כמה פעולות נעשו בתקופת הדו״ח.

- קשר עם מנהל ההשקעות בפועל – לא קיים ולא יכול להתקיים קשר בין העמית בקופת הגמל או קרן ההשתלמות לבין מנהל ההשקעות שמנהל בפועל את הכספים, וממילא לא יכולה להתבצע התאמה בין אופי ההשקעה להעדפות העמית לעמית אין ”כתובת מקצועית” עמה יוכל להתייעץ בנוגע לכספו המופקד בקופה.

מהי קופת גמל או קרן השתלמות המנוהלות בניהול אישי?

בשיטת ה – Individual Retirement account) IRA), החוסך מקבל שליטה על ניהול כספו בקופה, ויכול לשנות את מבנה ההשקעה בהתאם לאירועים חיצוניים או שינויים במצבו האישי. והכול בכפוף למגבלות המפורסות בנספח.

בכל עת יוכל להתעדכן במצב ההשקעות בקופה ולבצע שינויים ככל שירצה.

מה אנחנו מציעים?

FutureValue מציעים ללקוחותיהם "ליהנות מכל העולמות".

מחד, לנייד את הקופות הרלוונטיות וקרנות ההשתלמות, ולרכז אותן במקום אחד בו ניתן לצפות ולנהל את ההשקעות באופן פשוט ונוח, תוך שקיפות מלאה ובעלויות נמוכות, ומאידך ליהנות משירותי הייעוץ המקצועיים שלנו שתשמש כיועץ השקעות הוליסטי היוצר תיק מאוזן ומותאם אישית ללקוח, בזכות ההסתכלות הכוללת על נכסיו של הלקוח.

מה ניתן לנייד לקופת גמל אישית:

קרנות השתלמות נזילות ולא נזילות

קופת גמל של חוסך "שכיר במעמד עצמאי".

כספים נזילים של עמית עצמאי (הופקדו עד ליום 31 דצמבר 2005 והניתנים למשיכה לאחר 15 שנה או בהגיע העמית לגיל 60 וותק הקופה מעל 5 שנים, כספים לפי תקנה 38(א)(2)).

חשוב לדעת: בניוד כספים ל IRA לא נפגעים הותק או ההטבות של הקופה המקורית ונשמר רצף הזכויות.

כספי העמיתים מנוהלים בחשבונותיהם האישיים ללא כל צורך בהעברתם לחשבון בנק חיצוני.

| פרמטר להשוואה | הניהול ה"מסורתי" | ניהול עצמי (IRA) – מיועץ |

| רמת סיכון | כללית לכל העמיתים -אפשרות בחירה בין מסלולים מובנים ללא הכוונה מקצועית | נקבעת פרטנית לכל לקוח לאחר אפיון וזיהוי צרכים, משתנה על פי הצורך בתיאום ואישור הלקוח |

| שליטה | אין שליטה של הלקוח בהרכב התיק או בפעולות שנעשות בו | הלקוח שולט בהרכב התיק ומאשר כל פעולה שמתבצעת בו |

| שקיפות | דו״חות רבעוניים/שנתיים דלים באינפורמציה ומעורפלים. | ללקוח תמונה מלאה ומפורטת על הרכב התיק עד רמת הנייר הבודד דרך האינטרנט, בכל עת. |

| קשר עם מנהל ההשקעות | לא אפשרי ולא קיים | קשר דו-צדדי ישיר ומתמשך עם יועץ ההשקעות וללא הגבלה. יכולת תגובה מהירה לאירועים בשוק או שינוי בהעדפות הלקוח. |

| ראיה רחבה של נכסי לקוח | לא קיימת. מנהלים רק את הקופה הספציפית. מנהלי הקופה כלל לא מכירים את הלקוח וממילא לא מכירים את שאר נכסיו הפיננסיים. | יעוץ השקעות כולל מביא בחשבון את סך נכסיו הפיננסיים של הלקוח ומאפשר פיזור של מוצרי ההשקעה בין האפיקים השונים בהתאם לצרכיו. |

| דמי ניהול | חיבור עלויות התפעול וניהול ההשקעות כמקשה אחת -הלקוח לא יודע על מה הוא משלם. | חיסכון בדמי ניהול והפרדה בין עלויות התפעול לעלויות הייעוץ. |

נספח

באילו ניירות ערך ונכסים ניתן להשקיע בקופת גמל בניהול אישי ?

1. מותר להשקיע רק בני"ע סחירים : אג"ח, מניות, פיקדונות, תעודות סל וקרנות נאמנות. לא ניתן להשקיע בניירות ערך לא סחירים, כגון מניות של חברה פרסית, קרנות השקעה לא סחירות, אג"ח שאינם רשומות למסחר וכדומה.

2. ניתן להשקיע בניירות ערך הנסחרים או מונפקים במדינת ישראל ובכל מדינה בדירוג A- ומעלה. רשימה זאת כוללת בעיקר את מדינות מערב אירופה, וצפון אמריקה. לשם הדוגמא אסור להשקיע במניות או אג"ח הנסחרים בברזיל שדרוגה BB+ (נכון לתחילת 2010) אולם, ניתן לרכוש תעודת סל על מדד המניות הברזילאי הנסחר בישראל או ארה"ב.

3. ניתן לרכוש אופציות מכר (PUT) בלבד עד לשיעור של 5% מהשווי המשוערך של נכסי הקרן/קופה. לא ניתן לכתוב אופציות מכל סוג שהוא או לרכוש אופציות רכש (CALL).

4. השקעת הכספים בניירות ערך סחירים של תאגיד מסוים לא תעלה על 10% מהשווי המשוערך של נכסי הקופה/הקרן. לדוגמא אסור לרכוש מניה של בזק בשווי הגבוה מ- 10% משווי התיק וכמו כן לא ניתן לרכוש מניה ואג"ח של בזק בשווי העולה על 10% יחדיו.

5. בתעודת סל, קרן נאמנות זרה, אגרות חוב של מדינת ישראל או של מדינת חוץ מאושרת, ופיקדונות בבנקים ניתן לרכוש גם מעל 10% משווי התיק.

6. אסור להשקיע במוצרים מובנים בין אם הם לא-סחירים כגון מוצרים המונפקים על ידי הבנקים, או במוצרים מובנים סחירים כמו "עצמון" ו"שחרית" .

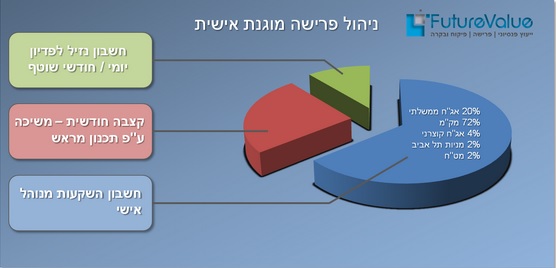

ייעוץ השקעות – פרישה מוגנת אישית

מנסיוננו הרב נחשפנו למספר לא קטן של אנשים אשר חסכונם הפנסיוני והפיננסי נותב למכשירים פיננסיים לאורך שנות עבודתם כדוגמת קופות גמל. זהו אומנם עבורם חסכון לפנסיה אך קופות אלו אינם יודעים לנהל עבור החוסך

את הקצבה חודשית.

קופות אלו אינם עוסקים בתורת האקטואריה, לקיחת הסיכונים בהתארכות תוחלת החיים ואינם באמת יודעים עד מתי כספי חסכון אלו יספיקו לפורש.

בנוסף, אזרחים רבים הבוגרים בגילם נמצאים היום מול מכשירים פיננסיים הוניים, היודעים להעניק לחוסך סכום חד פעמי ומעמידה אותם מול עולם שאינו מוכר להם כלל ובנוסף יש את הציפייה מהם שידעו לנהל את קצבתם החודשית בעצמאות מלאה.

בנוסף לקופות אלו, מוצאים עצמם אזרחים עם מענקי פרישה לא מבוטלים אשר מטרתם לשמש עוגן בשמירת רמת חייהם עד יום מותם.

נתקלו בלא מעט מצבים ששוק זה ידע לזהות בחוסכים אלו הזדמנות ואף במקרים מסויימים ניצול אשר לא היטיבו עם החוסך בגביית דמי ניהול גבוהים, ניצול חוסר הידע שדרוש לחוסך ומורכבות המוצרים שבסוף השאירה את החוסך אובד עצות.

שוק זה מציע לחוסכים כלים שונים בחברות ביטוח המנהלים כספים חד פעמיים ומעניקים להם "אנונה" (קצבה חודשית הידועה מראש) תוך גביית דמי ניהול מקסימליים של 2% וניהול כללי מול הלקוח.

אנו כאן, מציעים ללקוחותינו ליווי בניהול השקעות לפרישה וידע פנסיוני פיננסי מוכח ברמה גבוהה לאור נסיוננו מהשטח רב השנים ותכנון פרישתכם תוך התחשבות בכלל המקורות הפיננסיים שלכם, ניהול השקעות בהתאמה אישית וזהירה, שליטה בגובה הקצבה, הקטנת עלויות דמי הניהול והגדלת הרווח לפורש.

אנו כאן מביאים קו אובייקטיבי, שקיף, אחראי וזהיר, בלתי תלוי באף גוף פיננסי, במטרה לקדם וללוות אותך ביחס אישי תוך שמירה על יציבות ובטחון ברמת החיים מיום הפרישה.

כספי העמיתים מנוהלים בחשבונותיהם האישיים ללא כל צורך בהעברתם לחשבון בנק חיצוני.

ייעוץ השקעות אישי מתמשך / חד פעמי

מסלולי הייעוץ:

1. ייעוץ השקעות חד פעמי הכולל בדיקת עמלות ני"ע בבנק, בדיקת ריביות בפיקדונות והצעת תחליפים אטרקטיביים, והצעה לבניית תיק השקעות המתאים לצרכי המשקיע. מסכום השקעה של 100,000 ש"ח.

2. ייעוץ השקעות מתמשך. ליווי שוטף של הלקוח. מסכום השקעה של 750,000 ₪.

אנו ממליצים לתאם שיחת ייעוץ טלפונית ראשונית ללא התחייבות וללא תשלום.

במידת הצורך תועבר ללקוח הצעת מחיר לאחר בחינת התיק האישי וצרכיו.

כספי העמיתים מנוהלים בחשבונותיהם האישיים ללא כל צורך בהעברתם לחשבון בנק חיצוני.

באפשרותך להשאיר הערה