![]() נכתב ע"י אופיר שץ | FutureValue

נכתב ע"י אופיר שץ | FutureValue

כיצד שינו קופות הגמל וההשתלמות "כתובת"?

כיצד שינו קופות הגמל וההשתלמות "כתובת"?

אוגוסט 2005 היוותה מפנה משמעותי מאוד בעולם קופות הגמל. בתאריך זה אישרה הכנסת בסדרת חוקים את סיום הבעלות של הבנקים על קופות הגמל במטרה ליצור עידוד תחרותי. אחת הסיבות העיקריות לכך היא ניגוד האינטרסים של הבנקים. מצד אחד הבנקים מחזיקים בקופות אלו ומצד שני מייעצים ללקוחות היכן להשקיע שרוב הייעוצים התרכזו באפיקי השקעה השייכים לבנקים. ניגוד אינטרסים מוחלט.

לכן מאוקטובר 2005 נכנס החוק לתוקף ובתוך מספר חודשים בודדים נפרדו הבנקים מהקופות ונקנו ע"י חברות הביטוח ובתי השקעות פרטיים.

לדוגמא קופת הגמל גדיש המוכרת לנו ובטח להורינו שנקנתה ע"י פסגות בית השקעות ותמר הקלאסית נמכרה והגיעה ליעדה אל כלל חברה לביטוח.

החל משנת 2007, קיבלו 3 בנקים רישיון לייעוץ פנסיוני: בנק אגוד, בנק מזרחי והבנק הבינלאומי הראשון. הבנקים שקיבלו רישיון בשנת 2008 הם בנק דיסקונט, בנק אוצר החייל, בנק פועלי אגודת ישראל, בנק מרכנתיל דיסקונט, בנק לאומי ובנק ערבי ישראלי והחל משנת 2009 הצטרף בנק הפועלים.

מהלך זה כפי שציינו מטרתו העיקרית היתה לגרור את השוק לתחרות אמיתית בתחום העמלות עבור שירותי הבנק. מהלך זה כמובן עורר התנגדות רבה מצד הבנקים אך לבסוף הסתיים בפשרה כך שהבנקים יוכלו להמליץ על מוצרים ובתמורה ייזכו לעמלות אחידות תחת הכותרת "עמלות הפצה". בנוסף ע"מ לאפשר שירות זה אישרה המדינה "הסמכה במסלול המהיר" של עובדי בנק להיות יועצים פנסיוניים ואלו פוזרו ברוב סניפי הבנקים.

בשנת 2009 מספר היועצים הפנסיוניים בבנקים נאמד בכ- 836 שהתפרסו על פני 759 סניפים.

נכון לשנת 2013 מספרם נאמד בכ-404 יועצים פנסיוניים בכ-570 סניפים ברחבי הארץ, ירידה של 53%.

הנה לפניכם הצצה למסלול הרישוי הרגיל לייעוץ פנסיוני שהיה נהוג ב-2005

בחינה ביסודות הביטוח, בחינה בביטוח פנסיוני וצבירת התמחות של שנתיים ע"י סוכן ביטוח בעל וותק.

בתום השנתיים, יעבור המתמחה מבחן גמר בביטוח פנסיוני עם ציון עובר של 60.

אם כך מהי אותה הסמכה במסלול המהיר שנהנו ממנה עובדי הבנק לקבלת רישיון פנסיוני?

מבחן ביסודות וגמר בביטוח פנסיוני וקבל הרישיון תחת גוף מוסדי-הבנק.

אלה אותם היועצים הפנסיוניים שמעניקים לכם ייעוץ פנסיוני בחינם. ניסיון? מה זה ניסיון? למה זה חשוב?

ייעוץ פנסיוני באיזה מוצרים? האם על כל המוצרים הפנסיוניים?

אלו הן חלק מרשימת השאלות שעברו דרכי במהלך ה-9 שנים האחרונות מיום כניסת הבנקים לתחום ייעוץ הפנסיוני.

איך מתנהל מסלול הרישוי בימים אלו (2014)?

על מנת לקבל רשיון יועץ פנסיוני או רשיון סוכן שיווק פנסיוני או רשיון סוכן ביטוח, יש לעמוד בכל התנאים הבאים:

שלב ראשון- יסודות הביטוח הכולל:

– בחינה ביסודות הביטוח אשר נערכת מטעם הממונה על שוק ההון, ביטוח וחיסכון.

– בחינות ביסודות ייעוץ השקעות – בחינות ליועץ השקעות הנערכות מטעם הרשות לניירות ערך וכוללות את הבחינות הבאות: בחינה בכלכלה, בחינה בחשבונאות ובחינה בסטטיסטיקה ומימון.

שלב שני- תקופת התמחות שיש לעבור

תקופת התמחות בת שישה חודשים. במהלך תקופה זו לא יחזיק המתמחה ברשיון ולא יעסוק בייעוץ פנסיוני, בשיווק פנסיוני או בתיווך לעניין ביטוח.

שלב אחרון – בחינות גמר הכולל

– בחינת גמר בביטוח פנסיוני אשר נערכת מטעם הממונה על שוק ההון, ביטוח וחיסכון.

– בחינה מקצועית א' הנערכת מטעם הרשות לניירות ערך.

אם כך מהם המוצרים בהם התרכזו הבנקים במתן ייעוץ פנסיוני?

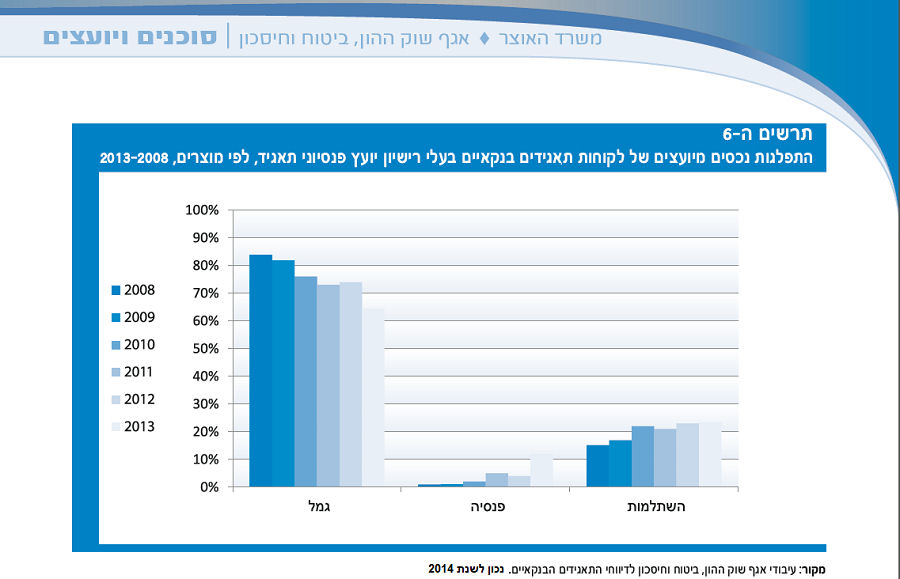

הייעוץ הפנסיוני שניתן בידי הבנקים התרכז במספר מוצרים מצומצם: קופות גמל שהיו מוכרים היטב לבנקים, קרנות השתלמות וקרנות פנסיה הנחשב למוצר פשוט יחסית במורכבותו.

עבור אותו ייעוץ, גובה הבנק מאותם גופים שרכשו את הקופות מהבנקים וקרנות הפנסיה עמלת הפצה אחידה (0.25% , 0.1% בהתאם למוצרים) מסך החיסכון של העמית בהתאם לחוק הייעוץ חוק הפיקוח על שירותים פיננסיים (קופות גמל) וחוק הפיקוח על שירותים פיננסיים (עיסוק בייעוץ פנסיוני ובשיווק פנסיוני).

אתייחס במאמר זה לפרמטר החשוב ביותר לכל חוסך בבואו לקבל ייעוץ פנסיוני

מקצועיות- כאשר אנו מדברים על מקצועיות כוונתי לניסיון לאורך השנים, היכרות המוצרים על בוריים, ראייה כללית על התיק הפנסיוני של המבוטח והיכרות המערכת הפנסיונית בכלל. כפי שציינתי, יועץ פנסיוני בבנק לרוב ייגע במוצרי קופות הגמל, קרן השתלמות וקרנות פנסיה.

לגבי שאר התיק הפנסיוני, זהו שטח שמעולם לא נחשף אליו והניסיון המצומצם שלו מהווה מכשול עבורו בכל הקשור לביטוחי מנהלים, ביטוחי חיים והתנהלות המערכות התומכות של קרנות הפנסיה וחברות הביטוח המהוות קושי בהתנהלות השוטפות בכל הקשור במתן תמיכה עבור אותם מוצרים.

ע"פ חוק, יועץ הפנסיוני בבנק אינו רשאי לגשת ולהפגש עם העובד בביתו או במקום עבודתו אלא רק בסניף הבנק בלבד.

אחת הביקורות הגדולות ששמעתי ברחבי האינטרנט שנאמרו ע"י ח"כ חיים כץ, יו"ר הוועדה לרווחה בכנסת, בכל הקשור לייעוץ פנסיוני בידי הבנקים היא כי היועץ הפנסיוני בבנק מושך את החוסך לייעוץ קצר, מחתימו על טופס "שכאילו" קיבל ייעוץ פנסיוני מה שמזכה את הבנק בעמלת הפצה של 0.25% מכל החיסכון של החוסך בבנק ובתמורה יעניק לו הטבה בריביות עבור המשכנתא אותה הוא ייקח מאותו בנק. מן עסקת חבילה מעולה אבל השאלה מה עם הפנסיה? מה קיבל החוסך באמת "בייעוץ הפנסיוני החינמי"?

מצד שני, החוסך הישראלי התחכם והתעניין גם במהלך זה ובכך זכה בריביות טובות אך לאחר זמן קצר העביר את טיפול התיק הפנסיוני לידיו של יועץ פנסיוני אחר, מה שמפסיק את גביית עמלות ההפצה בידי הבנקים ובכך יצר לבנק הפסד אלטרנטיבי. חתימה על ייפוי כח לייעוץ פנסיוני מזכה את הבנק בעמלות הפצה כל רגע שלא ביטל החוסך את ייפוי הכח. ייפוי כח זה יכול ע"פ חוק הייעוץ להתבטל בהודעה לגוף המייעץ לסיים את ההתקשרות בכל עת שיחפוץ.

ע"פ נתוני משרד האוצר (2014) חלה ירידה משמעותית בעניין קבלת הייעוץ הפנסיוני בידי הבנקים וזאת לאור העובדה כי החוסכים החלו עם השנים להבין כי בדיעבד ייעוץ פנסיוני חינם הוא יקר יותר.

אין במאמר זה לקבוע האם הייעוץ הפנסיוני בבנק הוא נכון או לא אך עובדות אלו שהוזכרו כאן חשוב שיובאו לידי החוסכים שבאמת מעוניינים לקבל ייעוץ מקצועי ואיכותי בכל התיק הפנסיוני. קבלת ייעוץ חלקי דינו כאילו לא קיבלת ייעוץ. התיק הפנסיוני לא מתעדכן מאליו, טיפול נכון בידי יועץ פנסיוני פרטי מהווה ערך מוסף אדיר כשמדובר בסכומי חיסכון לאורך שנים.

יועץ פנסיוני פרטי צבר לאורך שנים ניסיון ומקצועיות ובא במגע עם מעסיקים ועובדים וכל אלה מול מערכות תומכות של קרנות הפנסיה, חברות הביטוח ובתי ההשקעות.

בהזדמנות זו, אני מציע לקרוא את המאמר של כיצד לבחור יועץ פנסיוני פרטי מתאים ביותר. מאמר זה ישמש אתכם כחוליה מקשרת למאמר זה.

על כל שאלה או עניין, אתם מוזמנים לפנות אלינו ולהשתתף בפורום הפנסיוני שלנו ואנו נשמח להשיב.

המשך קריאה מהנה!

בבמה שונה הייעוץ הפנסיוני בבנק לעומת ייעוץ פנסיוני אצל יועץ פנסיוני פרטי?

יובל שלום,

לרוב יועץ פנסיוני בבנק יעסוק במתן אינפורמציה לגבי קופות גמל, קרנות השתלמות ויגע בחלק מהתהליך בקרנות הפנסיה החדשות. בפועל הנטייה של יועץ פנסיוני בבנק להחתים אותך על ייפוי כח בכל הקשור לקופות הגמל וקרנות ההשתלמות שלך ולהנות מעמלת הפצה מהגופים השונים. אין בכך פסול אך אני מאמין שאתה מצפה לקבל שירות של ייעוץ פנסיוני מקיף, מה שלא תקבל בבנק. היועץ בבנק במקום מסויים מוגבל ברמה המקצועית ונמצא תחת מסגרת אילוצים שהוא מחוייב במערכות של הבנק. חופש הפעולה נמנע ממנו.