![]() נכתב ע"י אופיר שץ | FutureValue

נכתב ע"י אופיר שץ | FutureValue

פנסיית הזיקנה תשולם למבוטח, עם הגיעו לגיל הזכאות (64 אשה ו-67 גבר), בהתאם למסלול שנבחר, לכל ימי חייו וזאת מידי חודש בחודשו.

פנסיית הזיקנה תשולם למבוטח, עם הגיעו לגיל הזכאות (64 אשה ו-67 גבר), בהתאם למסלול שנבחר, לכל ימי חייו וזאת מידי חודש בחודשו.

תנאים ומגבלות

מבוטח רשאי לדחות או להקדים את מועד הפרישה שלו לזקנה ובלבד שגיל הפרישה החדש לא יפחת מגיל 60.

גובה הפנסיה תחושב בהתאם למקדמי הקצבה (מקדם הזקנה / מקדם המרה) המופיעים בתקנון הקרן (אתן דוגמא בהמשך) בהתאם לגיל, מין, שנת לידה והגיל בו החל לקבל קצבת זקנה

החל מה 1- בינואר, 2012 מחוייבת קרן הפנסיה לשלוח מכתב לכל מבוטח 3 חודשים לפחות טרם מועד הגעתו לגיל סיום הכיסוי הביטוחי )בהתאם למסלול הביטוח שלו בקרן( ועל אפשרויות קבלת פנסיית זקנה מהקרן.

הגיע מבוטח למועד הראשון לזכאות לפנסיית זקנה (גיל 60) או למועד מאוחר יותר וחפץ בקבלת הפנסיה, יודיע בכתב לגוף המנהל לפחות 30 יום מראש, על המועד בו בחר להפסיק ביטוחו בקרן ולפרוש לפנסיית זקנה.

היוון קצבה – משיכת מזומן

מבוטח רשאי, טרם פרישתו, לבקש להוון חלק מהקצבה המגיעה לו, וזאת על פי אחת משתי חלופות:

- רשאי המבוטח להוון קצבה באופן שלאחר ההיוון סכום קצבת הזקנה לו יהיה זכאי יעמוד לפחות על סכום הקצבה המזערי.

- גובה ההיוון הוא עד 25% אחוז מגובה הקצבה המקורית (5% לכל שנה – עד 5 שנים).

למאמר המלא אודות אודות היוון כספים בקרן פנסיה

הצמדת פנסיית הזקנה

סכומי הפנסיה יוצמדו למדד מדי חודש בחודשו , באופן שהפנסיה החודשית תחושב על-ידי מכפלת סכום הפנסיה ששולמה לאחרונה לזכאים לפי התקנון , בתוצאה המתקבלת מחלוקת המדד האחרון הידוע ביום תשלום הפנסיה החודשית, במדד האחרון הידוע ביום בו שולמה הפנסיה לאחרונה.

דוגמא:

הפנסיה החודשית האחרונה ששולמה היא: 4,000 ש"ח (לפי מדד של 12400)

מדד חודש אחרי: 12412

הפנסיה תחושב: 4000X (12412 / 12400) = ₪ 4,003.8

הודעה על פרישה ודרישת תשלומי פנסיה

עמית בכל מסלול פנסיה זכאי לפרוש לפנסיית זקנה החל ממועד הגיעו לגיל 60

הודעת המבוטח על פרישתו לפנסיית זקנה, תכלול את מתכונת פנסיית הזקנה בה בחר המבוטח, לפי אחד מאלה:

קבלת פנסיית הזיקנה – ומסלולים לבחירה בעת פרישה:

קרנות הפנסיה השונות מציעות למבוטחים מסלולים טרם פרישתם וקבלת הפנסיה החודשית. מסלולים אלה מתחשבים בסטטוס המבוטח (נשוי / בודד / אלמן / עם או בלי ילדים) ומציגים גמישות בחלוקת הקצבה.

חשוב לציין כי מגוון המסלולים שונה מעט בין הקרנות לכן בחנו בהתאם לקופה בה אתם מבוטחים.

להלן המסלולים:

מבוטח ללא בני משפחה – פנסיית זקנה לכל החיים ללא שאירים, למבוטח שהגיע לגיל הזכאות ובתנאי שאין לו אשה ו/או ידועה בציבור במועד פרישתו

מבוטח עם בני משפחה – פנסיית זקנה לכל החיים למבוטח שהגיע לגיל הזכאות, ולאחר מותו פנסיה, בהתאם לבחירת המבוטח בבקשת ההמרה לפני פרישתו, לאלמנתו לכל ימי חייה או שילוב הפנסיה ליתום וזאת יחושב בהתאם לגילם ואחוזי חלוקה בניהם ע"פ טבלאות.

ישנן קופות המציעות למוטבים הבטחת תשלומים לפי 60, 120, 180 או 240 חודשים. יש לבחון זאת בסמוך ליום הפרישה.

בבואכם לתכנן את פרישתכם, ניתן גם לבחון הפרדת כספי הפיצויים שאינם תחת חוקי קופות גמל ובכך לשלב משיכת כספי מזומן וקצבה.

כיצד תחשב קרן הפנסיה את הקצבה המיועדת?

עם פרישתו של מבוטח לפנסיית זקנה, תומר היתרה הצבורה של המבוטח בתשלומים חודשיים של פנסיית זקנה על ידי חלוקת היתרה הצבורה במקדם הזקנה, המתאים למסלול בו בחר בהתאם לגילו של המבוטח במועד יציאתו לפנסיית זקנה, מינו,שנת לידתו,

גיל ומין השאירים באותו מועד, תקופת הבטחת תשלום מזערית ושיעור פנסיית שאירי פנסיונר.

פנסיית הזיקנה תשולם למבוטח, עם הגיעו לגיל הזכאות, בהתאם למסלול שנבחר, לכל ימי חייו וזאת מידי חודש בחודשו.

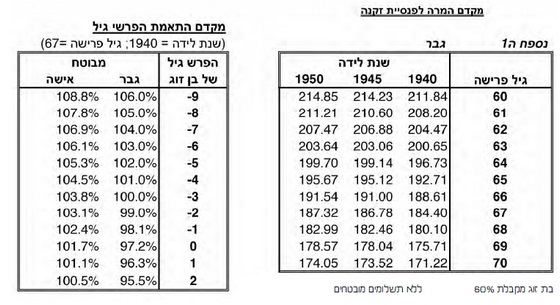

לפניכם טבלת מקדמים קצבה ודוגמא מספרית.

מקדמים אלו תלויים בגיל ובשנת הלידה של הפנסיונר.

אם קיים בן זוג, המקדם תלוי גם בגיל ובשנת הלידה של בן הזוג ובשיעור פנסיית השארים שנבחרה לבן הזוג ע"י המבוטח (כפי שהצגתי בבחירת המסלול למבוטח עם בני משפחה).

אם המבוטח בחר בהבטחה לתקופת תשלום מזערית, המקדם יוגדל בהתאם לתקופת ההבטחה הנבחרת.

טבלת מקדמי ההמרה שלהלן מציגה מקדמים עבור גבר המבוגר מבת הזוג שלו בשלוש שנים, כאשר הפרש הגילאים בין בני הזוג שונה מ 3- שנים, יש להכפיל את מקדם ההמרה במקדם התאמת הפרשי גיל אשר מוצג להלן.

דוגמא חישובית קצבה מיועדת

– מין העמית: גבר

– גיל פרישה: 67

– שנת לידה: 1940

– יתרה צבורה בעת הפרישה (סך הכספים בקרן שנחסכו): 1,250,000 ₪

– פנסיה נבחרת: בת הזוג מקבלת 60% ללא תשלומים מובטחים

– גיל בת זוג: 60

– מקדם בסיסי: 184.40

– מקדם התאמה(פער גילאים של 7 שנים): 104.0%

– פנסיה חודשית לעמית לכל חייו:

1,250,000/184.40X104.0% = ₪ 6,518.02

– פנסיה לבת זוג: 6,518.02X 60% = ₪ 3,910.81

אופן קבלת הפנסיה ביום הפרישה

על מנת לקבל את הפנסיה בפועל ביום הפרישה, עליכם לפנות אל קרן הפנסיה בה אתם מבוטחים.

עליכם להציג בפניהם מספר אישורים אשר מעידים על זהותכם ואישור סיום העבודה.

כמו כן, בוודאי חוויתם בעבר משיכת כספים מן הקופות אשר התחייבתם להציג:

-צילום ת.ז + ספח

-צילום צ'ק המעיד על ניהול מספר חשבונכם

-טופס 161 המעיד על סיום יחסי עובד מעביד וסיום התחשבנות לגבי כספי הפיצויים בטרם הגיעכם לקרן הפנסיה, ניתן למצוא באתר שלנו דרכי התקשרות לקרנות הפנסיה השונות ולוחות זמנים ולברר לגבי דרישות נוספות שמשתנות מעת לעת ושונות בין קרן פנסיה אחת לשניה.

לגבי פרטים נוספים המצויים בתקנוני הקרנות ושונים מעט , אתם מוזמנים לפנות אלינו לייעוץ ראשוני.

באפשרותך להשאיר הערה