![]() נכתב ע"י אופיר שץ | FutureValue

נכתב ע"י אופיר שץ | FutureValue

מקדם קצבה? איך זה מתקשר לפנסיה שלי?

מקדם קצבה? איך זה מתקשר לפנסיה שלי?

מקדם קצבה עד שנת 2013 היה אחד הכלים החזקים של המשווקים הפנסיוניים/סוכני הביטוח בכל הקשור לשיווק מוצרים פנסיוניים. ולמה הכוונה?

בטרם אגש לנושא העיקרי, ברצוני להבהיר נקודה חשובה ובסיסית בכל הקשור למקדם הקצבה.

התוכניות הפנסיוניות קרי ביטוחי מנהלים מסוג קצבה או קרנות פנסיה, מלבד היותן מכשיר פיננסי המאפשר לחוסך לצבור כספים, הן תוכניות בעלי אופי שונה מסתם תוכניות חסכון.

בסופו של יום, כל אחד מאיתנו מעוניין לחסוך כספים שביום הפרישה, ביום היציאה לפנסיה, נוכל לקבל סכום חודשי קבוע שיעניק בטחון ושמירה על רמת החיים כמה שניתן.

לכאורה נשמע מאוד פשוט. אם כך, מה נותר לנו לעשות? כל שנותר לנו הוא להפקיד מדי חודש סכום כסף, אנחנו והמעסיק ככל שיתאפשר.

ומה ניתן לעשות עם סכום זה? בגיל הפרישה יוכל כל אחד מאיתנו לפדות ולחלק אותו למנות פנסיה חודשיות בהתאם לרמת החיים שלנו וכך נוכל ליהנות ממנו עד יום מותנו.

עד כאן אני מאמין שנוכל להסכים, אבל מתעוררת שאלה מאוד בסיסית. אם נחלק את הסכום שצברנו ונקבל תשלום חודשי, עד מתי סכום כסף זה ישרת אותנו?? זאת שאלת הנושא והרי לפנינו דוגמא פשוטה

| דוגמא | |

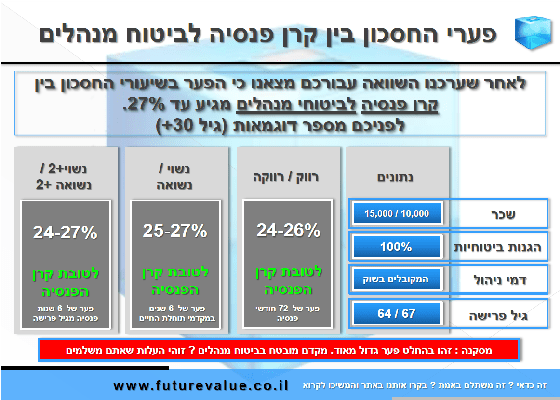

השאלה הרווחת שעלתה בקרב קהל הלקוחות שלי לאורך כל שנות ניסיוני היא מה קורה מהחודש ה-125? קרי מגיל 77 ((124/12)+67)?

מגיל זה מוצא את עצמו החוסך ללא כל יכולת להמשיך לחיות באותה רמת חיים שהיה רגיל אליה טרם יציאתו לפנסיה. אם כך, מי בעצם לוקח את הסיכון ומאפשר לנו להמשיך לחיות באותה רמת חיים עד יום מותנו??

בעקבות השאלה הזו, קמו חברות הביטוח וקרנות הפנסיה ופיתחו מוצר שיודע להעניק פנסיה חודשית לכל שארית חייכם אבל…

לפני שחברות הביטוח ניגשו להבטיח את אופן החישוב, הם דאגו לבדוק בעזרת כלים סטטיסטיים ואקטואריים מהי תוחלת (ממוצע) החיים שיחיה בן אדם בהתאם לגילו ומינו, לאחר גיל פרישה.

למה בדיקה זאת מסייעת לחברות הביטוח?

בהתאם לדוגמא המספרית שהצגתי, סכום החיסכון בגיל הפרישה לא יאפשר לנו להמשיך ולהתקיים ממנו כל שארית חיינו. אם חברת הביטוח/קרן הפנסיה תדענה מהו מס' החודשים שיחיה בממוצע החוסך לאחר גיל הפרישה, הן תוכלנה לחשב את הקצבה דרך חלוקת החיסכון באותו מספר חודשים. בכך כל חברות הביטוח תבטיח לנו קבלת קצבה חודשית לכל חיינו (הן מודעות לתוחלת החיים של החוסך-ולכן לא באמת קיים סיכון).

אבל צצה השאלה הנוספת, מי יכול להבטיח כי החישוב של היום (מספר החודשים שממשיך לחיות החוסך לאחר גיל הפרישה) יהיה גם נכון לעוד 37 שנה? ההיסטוריה מראה כי אנשים מאריכים חיים מה שגורם לסכום החיסכון להתחלק על פני מספר חודשים גדול יותר מה שמביא למסקנה כי התשלום החודשי שנקבל מחברת הביטוח, יהיה קטן יותר. מצב זה יקטין את רמת החיים שלנו בהתאם.

רבותיי, אותם חודשים שמתארכים, אלו שחברות הביטוח עורכות בדיקה לאורך זמן, אלו המעידים על התארכות החיים שלנו אחרי גיל הפרישה, זהו בעצם "מקדם הקצבה". אותו פקטור שחברות הביטוח וקרנות הפנסיה משתמשות בו בבואן להציג לנו את התשלום החודשי שהם עתידות לשלם לנו מידי חודש לכל שארית חיינו.

אז מה בעצם ההבדל בין המוצר של חברות הביטוח (ביטוח מנהלים) לבין קרנות הפנסיה (קרן פנסיה)?

חברות הביטוח, מבטיחות לנו כי אותו מקדם קצבה שלא ישתנו גם בעוד 37 שנה, מה שמבטיח לנו כבר מהיום את גובה הקצבה החודשית שנקבל בגיל פרישה גם אם אורך חיינו יתארך, זהו אותו סיכון שלוקחות על עצמן חברות הביטוח.

מנגד, באות קרנות הפנסיה ומציגות לנו קצבה שנקבל בעתיד אבל ביום הפרישה. הן תערוכנה חישוב לפי אותו מקדם קצבה שיהיה עדכני לאותו יום. ז"א, אם ראינו לאורך ההיסטוריה כי תוחלת החיים שלנו מתארכת, סיכוי גבוה שהקצבה (סך החיסכון חלקי מקדם הקצבה) שמוצגת היום, תשתנה ותקטן עד שנגיע לגיל הפרישה (בעוד 37 שנה).

מכאן נשאלת השאלה, אז אם כך הדברים, עדיף ביטוח מנהלים, לא?

אם התשובה היתה פשוטה, כל תעשיית קרנות הפנסיה לא היתה מתקיימת. אך לא כך הם פני הדברים.

קרנות הפנסיה בניגוד לחברות הביטוח, גובות עלויות נמוכות משמעותית מה שמאפשר לנו להגדיל בעתיד את גובה החיסכון שלנו. פערים בעלויות בין קרן פנסיה לביטוח מנהלים מחפים במידה מסוימת על אותה שחיקה של תוחלת החיים, מה שמגן במידה מסוימת על שחיקת הפנסיה חודשית שלנו.

קיימת פילוסופיה שלמה סביב השאלה מה עדיף וגם על נושא זה החלטתי לכתוב ולצמצם את חוסר ההבנה שהעולם הפנסיוני יצר במאמר "קרן פנסיה או ביטוח מנהלים". מאמר המכיל בתוכו מספר תתי מאמרים הנוגעים בכל פרמטר ופרמטר המשפיע על כספכם בטווח הארוך עד גיל הפרישה. נגיעה בכל פרמטר תעניק לכם יכולת קבלת החלטה מושכלת יותר או בהירות הנושא טרם קריאת המאמר.

פרט נוסף וחשוב הוא אותו שינוי שנערך משנת 2013 בו החליט המפקח על הביטוח להפסיק את שיווקם של תוכניות ביטוח מנהלים בעלי מקדם מובטח, בשל הסיכון הרב הטמון בתוכניות אלו שלוקחות על עצמן חברות הביטוח מבלי לדעת מראש את גודל הסיכון. בכך יצר המפקח על הביטוח זהות כמעט מוחלטת בין מוצר שנקרא קרן פנסיה לבין ביטוח מנהלים.

אסכם ואומר, למקדם הקצבה חשיבות רבה בבואכם להשוות ולהחליט איזה מוצר נכון יותר לרכוש אך חשוב לא פחות לדעת מהי העלות שגובה פרמטר זה שנקרא "מקדם קצבה".

ברגע שתזכו לקבל תשובה חישובית אודות עלות "מקדם הקצבה", תוכלו לדעת איזה מוצר מייטיב ומתאים ביותר עבורכם.

הצטרפות לאחד המוצרים או ההחלטה כיצד להמשיך לחסוך באחד המוצרים ששיווקו לנו בעבר, הם צעד חשוב בייחוד כשמדובר בעתידכם הכלכלי ליום הפרישה. לכן, אני ממליץ מאוד לקרוא את סדרת המאמרים שיסייעו לכם "קרן פנסיה או ביטוח מנהלים" ואת תת המאמר "קרן פנסיה או ביטוח מנהלים -מקדם קצבה"

באפשרותך להשאיר הערה